بينما نسلط الضوء على عالم المؤسسات المالية المعقد ، نرى سردًا مثيرًا للفضول يتكشف. يتجاوز هذا السرد الآليات المصرفية التقليدية ، ويدعونا لاستكشاف الإمكانات التحويلية للبنوك المنافسة والتشكيك في أخلاقيات تمويلها.

لنبدأ رحلة الاستكشاف في هذا المشهد الديناميكي سريع التطور.

على خلفية الأعمال المصرفية التقليدية العملاقة ، تقوم البنوك المنافسة بإنشاء مساحة فريدة من نوعها ، لتعطيل الوضع الراهن بشكل خلاق. عندما نفحص هذا الاتجاه ، فإننا مضطرون إلى النظر ليس فقط في الآثار المالية ، ولكن أيضًا في الأبعاد الاجتماعية والأخلاقية الأوسع للتغييرات.

سلالة جديدة من البنوك

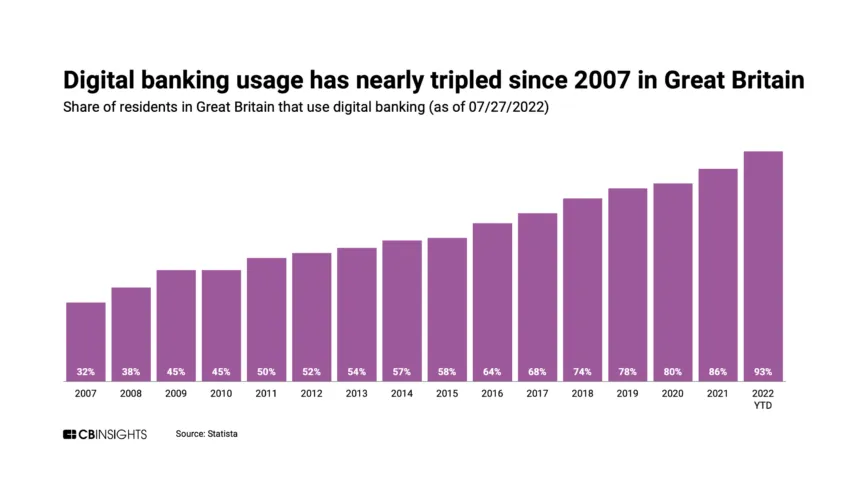

تخيل القطاع المالي كنظام بيئي نشط. من بين المؤسسات الشاهقة للبنوك التقليدية ، تكتسب سلالة جديدة ، تُعرف بالبنوك المنافسة ، زخماً.

هذه الكيانات الرشيقة والذكاء تغامر استراتيجيًا في مجالات السوق التي عادة ما يتم تجاهلها من قبل نظرائها الراسخين. يكمن جاذبيتها في عروضها المبتكرة التي تركز على العملاء - حتى أن البعض يغامر بالعملات المشفرة. بالنسبة للعملاء الذين يبحثون عن خدمات مصرفية أكثر قابلية للتكيف ، فإن هذا النداء لا يمكن إنكاره.

اللعب السويسري في الأسواق الناشئة

الآن دعونا نحول نظرتنا إلى سويسرا ، موطن شركة بلو إيرث كابيتال. تقوم هذه الشركة ، بالتعاون مع Apis Partners ، بالمراهنة على Tyme Group ، وهي كيان مصرفي رقمي مقره في سنغافورة. نموذج أعمالهم مثير للاهتمام: العملاء المستهدفون هم في المقام الأول السكان الذين لا يتعاملون مع البنوك - الأشخاص الذين تتجاهلهم الصناعة المصرفية تقليديًا.

إنها محاولة جريئة لردم الهوة بين المحرومين من الخدمات وعالم الخدمات المصرفية المتطورة.

تفريغ طموح Tyme Group

صنعت Tyme Group لنفسها اسمًا في عالم الخدمات المصرفية من خلال وتيرة نموها المذهلة. ليست سرعة توسعها هي ما يلفت الأنظار فحسب ، بل اختيار وجهتها: الأسواق الناشئة.

هذه الأسواق ، التي غالبًا ما تُترك في ظلال الأعمال المصرفية التقليدية ، هي محور تركيز Tyme الأساسي. إنها خطوة جريئة ، تشير إلى استراتيجية عمل جريئة ، لكنها تتطلب أيضًا التدقيق.

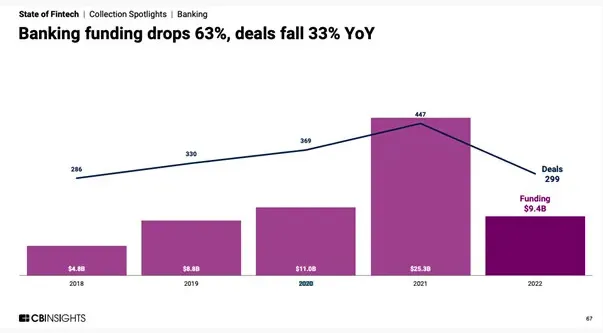

لنتحدث عن الأرقام. شهدت جولة التمويل الأخيرة تضخم خزائن Tyme بشكل كبير ، ويرجع الفضل في ذلك جزئيًا إلى الاستثمار من Blue Earth Capital و Norrsken. إن تدفق الأموال يعزز تطلعات Tyme ، لكنه يطرح أيضًا سؤالًا مهمًا: بأي تكلفة يأتي هذا التوسع السريع؟

وصول غير مسبوق للعملاء

خذ جنوب أفريقيا كمثال. في هذا البلد ، يفتخر TymeBank بوجود سبعة ملايين عميل مذهل. بالنسبة للعديد من هؤلاء الأفراد ، فإن TymeBank ليس مجرد خيار مصرفي - إنه أول وصول لهم على الإطلاق إلى الخدمات المصرفية.

شريان حياة لا يقدر بثمن في عصر لم يعد فيه الإدماج المالي رفاهية بل ضرورة.

فجر جديد في الفلبين

الترجيع إلى أكتوبر 2022 ، عندما تم إطلاق GoTyme في الفلبين. مثل الكيان الشقيق في جنوب إفريقيا ، تهدف GoTyme إلى توفير الخدمات المالية الأساسية للمستثمرين الذين لا يتعاملون مع البنوك والأقل معرفة مالياً. يبدو أن إضفاء الطابع الديمقراطي على الخدمات المالية ، كما وصفها الرئيس التنفيذي لشركة TymeBank Coen Jonker ، على قدم وساق.

على الرغم من السرد الواعد ، فإن رحلة البنوك المنافسة بعيدة كل البعد عن الشراع السلس. تواجه هذه المؤسسات مجموعة فريدة من التحديات ، وأهمها مبادرات اعرف عميلك (KYC).

غالبًا ما تمتلك البنوك التقليدية الأكبر حجمًا موارد كبيرة للتحقق من هوية عملائها - وهي رفاهية قد تكافح البنوك المنافسة لتحملها.

وسام غير مرغوب فيه

توفر هيئة السلوك المالي في المملكة المتحدة منظورًا واقعيًا. كشفت مراجعة عام 2022 عن وجود عيب صادم بين البنوك المنافسة - وهو عدم القدرة الشديدة على التحقق من خلفيات عملائها. إنها قضية خطيرة لها آثار عميقة. يمكن لهذه البنوك الماهرة بالتكنولوجيا والصديقة للعملاء أن تصبح عن غير قصد قنوات للجرائم المالية.

هل العملاء في خطر مع بنك تشالنجر؟

وهذا يثير سؤالاً جوهرياً: هل البنوك المنافسة تعرض عملائها للخطر؟ هل يعرضون عن غير قصد المستثمرين والعملاء البسطاء لخطر فقدان ثرواتهم التي حصلوا عليها بشق الأنفس؟ للإجابة على هذا السؤال ، يجب أن نأخذ في الاعتبار الشاغل الرئيسي هنا: عدم كفاية إجراءات اعرف عميلك (KYC).

في سعيها لتقديم الخدمات بسرعة لمن لا يتعاملون مع البنوك والذين يعانون من نقص الخدمات ، قد لا تمتلك البنوك المتحدية إجراءات "اعرف عميلك" القوية التي تعتبر نموذجية في المؤسسات المصرفية التقليدية. قد تولد هذه الفجوة تربة خصبة للأنشطة الاحتيالية ، مما قد يحول هذه البنوك إلى قنوات غير مقصودة للجرائم المالية.

تخيل أن عميلاً بسيطًا يقع فريسة لمخطط احتيال أو مستثمرًا مبتدئًا متورطًا عن غير قصد في مخطط لغسيل الأموال. لا تؤدي هذه المواقف إلى خسارة مالية فحسب ، بل تؤدي أيضًا إلى ضائقة عاطفية وضرر بالسمعة. علاوة على ذلك ، إذا أصبحت هذه الأحداث شائعة ، فقد تثني العملاء المحتملين عن استخدام مثل هذه الخدمات المصرفية ، مما يؤدي في النهاية إلى إفشال الغرض من الشمولية المالية.

وبالتالي ، فإن الاندفاع نحو دمقرطة الخدمات المالية يمكن ، للمفارقة ، أن يعرض ثروة الأفراد أنفسهم الذين يهدفون إلى تمكينهم لخطر كبير. لذلك ، في حين أن البنوك المنافسة تفتح بالفعل إمكانيات جديدة ، فإنها تحتاج إلى أن تخطو بحذر للتأكد من أنها لا تعرض الأمن المالي لعملائها للخطر.

لغز "اعرف عميلك"

لفهم المخاطر تمامًا ، يجب على المرء أن يتعمق أكثر في أهمية "اعرف عميلك". في جوهرها ، إنها عملية تستخدمها البنوك لتأكيد هوية عملائها ، وبالتالي ضمان عدم تورطهم في الفساد أو غسل الأموال أو الجرائم المالية الأخرى. هذه العملية ليست ضرورية فقط لنزاهة النظام المالي ، ولكن أيضًا لحماية العملاء.

تساعد إجراءات "اعرف عميلك" القوية في تعزيز بيئة مصرفية آمنة ، وتقليل مخاطر الاحتيال وغسيل الأموال. بالنسبة للبنوك المنافسة ذات أنظمة الامتثال الأضعف ، يزداد الخطر بشكل كبير. وبالتالي ، يمكن لهذه المؤسسات أن تصبح عن غير قصد ملاذًا للمجرمين الماليين ، مما يؤدي إلى استغلال العملاء والمستثمرين غير المتمرسين.

تشالنجر بانكس: التداعيات المحتملة

ماذا يعني هذا للمستثمرين في هذه البنوك؟ بالنسبة للمستثمرين الذين لا يتعاملون مع البنوك وغير المحنكين ، قد يؤدي ذلك إلى خسارة مالية كبيرة وإيذاء من خلال الاحتيال. علاوة على ذلك ، قد يؤدي ذلك إلى الاستبعاد المالي إذا واجهت هذه البنوك المنافسة إجراءات تنظيمية أو ، في أسوأ السيناريوهات ، الإفلاس.

بالنظر إلى المخاطر المحتملة على العملاء والمستثمرين الضعفاء ، يجب على المرء أن يتساءل عن الوعي الاجتماعي وراء تمويل هذه الكيانات. هل من الأخلاقي دعم نموذج مصرفي قد يعرض للخطر الأشخاص الذين يهدف إلى خدمتهم؟ في حين أن الدافع وراء الشمول المالي جدير بالثناء ، إلا أن الوسائل لتحقيق هذه الغاية يجب أن تكون واعية اجتماعيًا تمامًا.

دعوة عاجلة لتحسين اللوائح

إن وجود البنوك المنافسة ليس هو القضية المطروحة ؛ بدلاً من ذلك ، يجب أن يكون التركيز على تعزيز المعايير التنظيمية. يجب أن تعمل الحكومات والهيئات التنظيمية بلا كلل لضمان تلبية هذه البنوك لمتطلبات "اعرف عميلك" الصارمة. بعد كل شيء ، فإن سلامة وأمن المستهلكين على المحك.

أما بالنسبة للمستثمرين في البنوك المنافسة ، فيجب أن يظلوا مجتهدين. من الضروري تحليل ليس فقط إمكانات النمو والربحية ، ولكن أيضًا الآثار الاجتماعية والأخلاقية لاستثماراتهم. يجب على المستثمر المسؤول النظر فيما إذا كان استثماره يساهم في الشمول المالي أو يسهّل عن غير قصد الجريمة المالية.

ازدواجية البنوك المتحالفة

إن صعود البنوك المنافسة سيف ذو حدين. في حين أنها تحمل وعود الشمول المالي والحلول المصرفية المبتكرة ، فإن عيوبها قد تهدد الأمن المالي للفئات الضعيفة من السكان.

لذلك ، فإن الوعي الاجتماعي بتمويل مثل هذه المشاريع هو في الواقع قضية معقدة تتطلب المزيد من الاستكشاف والنقاش.

إخلاء المسئولية

باتباع إرشادات Trust Project ، تعرض هذه المقالة المميزة آراء ووجهات نظر من خبراء الصناعة أو الأفراد. تم تخصيص BeInCrypto للتقارير الشفافة ، لكن الآراء الواردة في هذه المقالة لا تعكس بالضرورة آراء BeInCrypto أو موظفيها. يجب على القراء التحقق من المعلومات بشكل مستقل والتشاور مع أحد المحترفين قبل اتخاذ القرارات بناءً على هذا المحتوى.

المصدر: https://beincrypto.com/funding-challenger-banks-socially-conscious-undertaking/