تمثل الفترة بين الآن ونهاية العام امتدادًا نهائيًا صعوديًا تاريخيًا من العام للأسهم الأمريكية ، خاصة قبل وبعد عيد الميلاد مباشرة. السؤال المطروح على المستثمرين هو ما إذا كانت العوامل الموسمية المؤاتية ستفوقها الأساسيات الاقتصادية.

يبدو أن الزخم نحو الاندفاع في نهاية العام إلى الأسهم يزداد قوة الآن بعد مؤشر S&P 500

SPX،

ارتفع بنسبة 12.6 ٪ من أدنى مستوى له في أكتوبر - مدعومًا بتقارير التضخم التي جاءت أفضل من المتوقع للشهر الماضي وتقارير الجمهوريين الصديقة للأعمال فوز بفارق ضئيل من المنزل.

داو للصناعات

مؤشر داو جونز الصناعي،

قفزت ما يقرب من 20 ٪ منذ أدنى مستوى في أواخر سبتمبر ، على أعتاب العتبة التي من شأنها أن تكون الخروج من سوق هابطة، بينما وضع مؤشر ناسداك المركب أداءً متوسطًا حيث يظل المستثمرون في حالة انتظار وترقب بشأن قرار مجلس الاحتياطي الفيدرالي بشأن سعر الفائدة في ديسمبر ، والمزيد من بيانات التضخم ، والمخاطر الجيوسياسية في الخارج.

سجلت المؤشرات الرئيسية مكاسب في أسبوع عيد الشكر المختصر ، حيث ارتفع مؤشر داو جونز بنسبة 1.8٪ ، وارتفع مؤشر S&P 500 بنسبة 1.5٪ وتقدم مؤشر ناسداك المركب بنسبة 0.7٪.

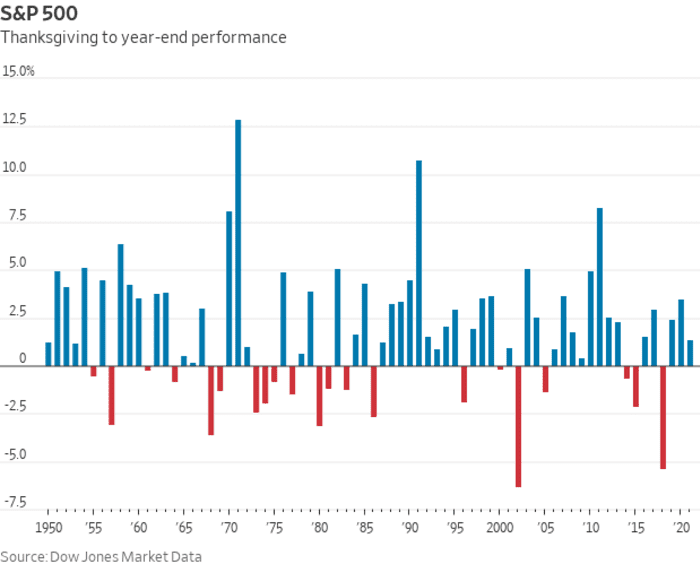

ثم هناك رياح خلفية موسمية في نهاية العام. وفقًا لبيانات السوق من Dow Jones ، ارتفع مؤشر S&P 500 بنسبة 71٪ في الفترة الممتدة من عيد الشكر إلى نهاية العام ، استنادًا إلى أرقام تعود إلى عام 1950. في المتوسط ، ارتفع مؤشر رأس المال الكبير بنسبة 1.8٪ في تلك الفترة . يمكن أن تكون هذه البيانات دليلًا تقريبيًا للمستثمرين ، ولكنها لا تضمن الأداء في عام معين ، كما توضح الخطوط الحمراء في الرسم البياني أدناه.

بيانات سوق داو جونز

ويمكن أن يصطدم هذا النمط الموسمي المواتي بالمخاوف من أن عام 2023 قد يجلب الركود التضخمي: أسوأ النتائج الاقتصادية الممكنة والتي سيتعرض المستثمرون لضغوط شديدة للاستعداد لها. يُعرَّف التضخم المصحوب بالركود بأنه فترة من النمو الاقتصادي البطيء بالإضافة إلى التضخم المرتفع باستمرار ، وهي ديناميكية قد تكون جارية بالفعل في الولايات المتحدة

تومض التحذيرات من احتمال حدوث ركود اقتصادي عميق في الولايات المتحدة بشكل منتظم في سوق السندات ، حيث ينتشر الانتشار على نطاق واسع بين 2 -

TMUBMUSD02Y،

وعوائد سندات الخزانة لأجل 10 سنوات

TMUBMUSD10Y،

لا يزال بالقرب من -80 نقطة أساس - مما يعني أن معدل 10 سنوات يقف ما يقرب من 0.8 نقطة مئوية أقل من عائد العامين. وصل المنحنى في الأسبوع الماضي إلى مستوى الأكثر انعكاسًا منذ عام 1981. يُنظر إلى مثل هذه الانقلابات على أنها مؤشر ركود موثوق.

نمو الولايات المتحدة أصبح إيجابيًا في الربع الثالث ويبدو أن التضخم يتراجع ، بناءً على مؤشر أسعار المستهلك لشهر أكتوبر حيث انخفض معدل العنوان السنوي إلى 7.7٪ من 8.2٪ سابقًا. ومع ذلك ، فإن مكاسب الأسعار لا تأتي بالسرعة الكافية لمجلس الاحتياطي الفيدرالي للتخلي تمامًا عن الزيادات الحادة في أسعار الفائدة ، والتي قد تدفع أكبر اقتصاد في العالم إلى الانكماش.

قال مارك نيومان ، مؤسس شركة مقرها في أتلانتا رأس المال المقيدة ومبدع مؤشر ESG للأيتام الذي يتتبع الأسهم التي تبلغ قيمتها السوقية المجمعة 3 تريليون دولار.

قال جيسون دراهو ، رئيس شركة تخصيص الأصول للأمريكتين في UBS Global Wealth Management.

إضافة إلى النغمة الصعودية الشهر الماضي في الأسهم كانت أكتوبر أقوى من المتوقع مبيعات التجزئة بالإضافة إلى أضعف من المتوقع تقرير سعر المنتجوكلاهما يظهر أن "الاقتصاد متماسك بشكل جيد ، على الرغم من الارتفاع المستمر في أسعار الفائدة قصيرة الأجل" ، كما قال سام ستوفال ، كبير محللي الاستثمار في CFRA Research في نيويورك.

قال ستوفال عبر "الموسمية ستوفر القليل من الدعم للأسهم في نهاية العام ، وأعتقد أن المستثمرين يتوقعون أن يرتفع مجلس الاحتياطي الفيدرالي بمقدار 50 نقطة أساس في ديسمبر وربما لا يكون كل هذا التشدد في بيانهم". هاتف. "في الوقت الحالي ، يفترض سوق الأسهم أننا لا نقع في ركود أو ، إذا كان لدينا ركود ، فسيكون معتدلاً ومن المرجح أن يخفض الاحتياطي الفيدرالي أسعار الفائدة في الجزء الأخير من عام 2023."

وقال إن التوقعات الاقتصادية لـ CFRA تدعو الاقتصاد الأمريكي إلى أن يتخطى الركود بفارق ضئيل ، ومع ذلك لا يزال يقع في الركود التضخمي ، يليه انتعاش على شكل حرف U ، وليس على شكل V.

قال ستوفال لموقع MarketWatch: "إذا استمر اتجاه التضخم في الانخفاض - أي أن التضخم ينخفض تدريجيًا ولكن باستمرار - فسيكون ذلك كافيًا لجعل المستثمرين يشعرون بالرضا من وجهة نظري". "بالإضافة إلى ذلك ، نتوقع أن نرى تحسنًا في نمو أرباح الشركات مع انتقالنا إلى عام 2023."

وفقًا لستيفن سوتماير ، كبير الاستراتيجيين الفنيين للأسهم في BofA Securities ، فإن جلسات التداول العشر الأخيرة في ديسمبر خلال الجلسات العشر الأولى من يناير قد أثبتت أنها فترة صعودية لمؤشر S&P 10 ، مرارًا وتكرارًا: ارتفع المؤشر بنسبة 10٪ في ذلك الوقت بمتوسط عائد بلغ 500٪ خلال الجلسات العشر الأخيرة للتداول في ديسمبر ، على حد قوله. تميل هذه القوة إلى الانتقال إلى العام الجديد ، حيث ارتفع مؤشر S&P 72 بنسبة 1.19٪ من الوقت بمتوسط عائد بنسبة 10٪ خلال الأيام العشرة الأولى من شهر يناير.

مارك هولبرت: من المحتمل أن يكون "صعود بابا نويل" للأسهم هذا العام - لكنك لن تفتح الهدايا إلا بعد عيد الميلاد

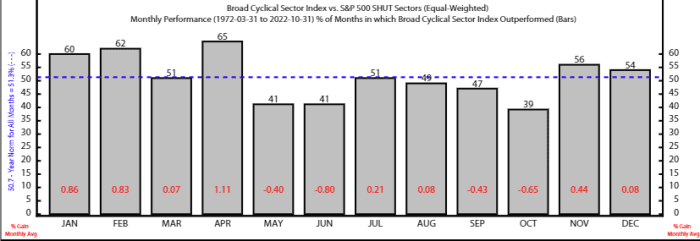

تعمل هذه العوامل الموسمية في نهاية العام جنبًا إلى جنب مع نمط معروف جيدًا شهد أداء الأسهم في أفضل حالاتها على مدى ستة أشهر ابتداء من نوفمبر.

تميل فترة الستة أشهر من نوفمبر إلى أبريل إلى تفضيل الأسهم بشكل خاص عبر مجموعة من الأسهم الدورية ، وفقًا للاستراتيجي Rob Anderson والمحلل Thanh Nguyen في Ned Davis Research. لقد تفوق مؤشر NDR's Broad Cyclical Index ، الذي يتضمن القطاعات الصناعية وتقدير المستهلك والمواد ، على سلة دفاعية مكونة من السلع الأساسية والرعاية الصحية والمرافق وشركات الاتصالات ، في المتوسط ، بين تلك الأشهر الستة منذ عام 1972.

قالوا أيضًا أن الأسباب الفنية تدعم حالة ارتفاع الأسهم الأمريكية في نهاية العام ، مع الإشارة إلى أن "القوى الخارجية يمكن أن تطغى على الاتجاهات الموسمية".

المصدر: Ned Davis Research

تشمل النقاط البارزة للأسبوع المقبل إصدار يوم الخميس لمقياس التضخم المفضل لدى بنك الاحتياطي الفيدرالي لشهر أكتوبر وتقرير الوظائف غير الزراعية يوم الجمعة لشهر نوفمبر.

في يوم الاثنين ، أجرى موقع MarketWatch مقابلات مع رئيس بنك الاحتياطي الفيدرالي في سانت لويس جيمس بولارد. يأتي يوم الثلاثاء بمؤشر S&P Case-Shiller لأسعار المنازل في الولايات المتحدة ، ومؤشر FHFA لأسعار المنازل في الولايات المتحدة ، ومؤشر ثقة المستهلك لشهر نوفمبر.

تشمل إصدارات البيانات الرئيسية يوم الأربعاء تقرير التوظيف ADP ، ومراجعة للناتج المحلي الإجمالي للربع الثالث ، ومؤشر مديري المشتريات في شيكاغو ، وتحديثات الوظائف الشاغرة والإقالات لشهر أكتوبر ، وتقرير الكتاب البيج من الاحتياطي الفيدرالي. ومن المقرر أن يتحدث رئيس بنك الاحتياطي الفيدرالي جيروم باول في معهد بروكينغز.

تتضمن مجموعة البيانات الصادرة يوم الخميس مطالبات البطالة الأسبوعية ، ومؤشر أسعار نفقات الاستهلاك الشخصي لشهر أكتوبر ، ومؤشر S&P مؤشر مديري المشتريات التصنيعي في الولايات المتحدة ، ومؤشر ISM الصناعي. سيتم الإعلان يوم الجمعة عن بيانات الوظائف غير الزراعية لشهر نوفمبر ومعدل البطالة.

المصدر: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482؟