إن التعرف على الأسهم الصحيحة هو مهارة يحتاج كل مستثمر إلى تعلمها ، ويمكن أن يمثل الحجم الهائل لبيانات السوق ، على المؤشرات الرئيسية ، والأسهم الفردية ، ومن محللي الأسهم ، حاجزًا مخيفًا. لحسن الحظ ، هناك أدوات للمساعدة. ال نقاط ذكية هي أداة لجمع البيانات وترتيبها من TipRanks ، باستخدام خوارزمية مدعومة بالذكاء الاصطناعي لفرز البيانات في كل سهم وفقًا لسلسلة من العوامل ، 8 في المجموع ، معروفة بعلاقتها القوية مع أداء الأسهم المتفوق في المستقبل.

يبدو كل هذا وكأنه شيء ممتع ، لكنه يتلخص في هذا: أداة بيانات متطورة تمنحك درجة بسيطة ، على مقياس من 1 إلى 10 ، للحكم على احتمالات أي سهم معين. إنه يضع العالم المعقد لبيانات سوق الأسهم في متناول يدك.

يجب أن تكون Perfect 10 ، بالطبع ، عبارة عن لافتة نيون رائعة ترشد المستثمرين لإلقاء نظرة فاحصة - وفي بعض الأحيان ، توجه المستثمرين نحو الأسهم التي لم تفتقر إلى العنوان أو الإشعار. هذه هي بعض الشركات العملاقة في السوق ، والأسهم التي هي أسماء مألوفة ، وتتميز بقيم سوقية تبلغ تريليون دولار ، وتتميز بتصنيفات شراء قوية من أفضل المحللين المحترفين في Street. لذا ، دعونا نلقي نظرة فاحصة على اثنين منهم.

شركة مايكروسوفت (MSFT)

أول ما يأتي على قائمتنا هو Microsoft ، أحد أشهر الأسماء التجارية في العالم - وأيضًا ثاني أكبر شركة مدرجة في العالم ، بقيمة سوقية تبلغ 1.78 تريليون دولار. بدأت Microsoft بدايتها في منتصف السبعينيات ، وكانت جزءًا من التوسع الأولي لثورة تكنولوجيا الكمبيوتر الشخصي. صعدت الشركة إلى الصدارة عندما أصبح نظام التشغيل Windows الخاص بها هو المعيار الصناعي ، ولا يزال يستخدم حتى اليوم ، لغالبية جميع الحوسبة الشخصية.

اليوم ، تتكيف الشركة بنجاح مع بيئة الحوسبة السحابية المتنامية ، وتقدم منتجات مثل Office 365 ، الذي يجلب تطبيقات Office للاستخدام المنزلي والمدرسة والشركات الصغيرة إلى السحابة ؛ Dynamics 365 ، الذي يفعل الشيء نفسه لتطبيقات الأعمال ؛ ومنصة Azure لدعم عمليات الحوسبة السحابية. في الوقت نفسه ، تحافظ الشركة على الخدمة والدعم لأنظمة تشغيل Windows الأكثر حداثة.

في الربع الأخير الذي تم الإبلاغ عنه ، الربع الأول من السنة المالية 1 (ربع سبتمبر) ، أبلغت Microsoft عن 2023 مليار دولار في السطر العلوي. وهذا يُترجم إلى زيادة بنسبة 50.1٪ على أساس سنوي ، وتفوق على التوقعات البالغة 10 مليار دولار. جاءت النتيجة القوية على خلفية زيادة بنسبة 49.6٪ في عائدات السحابة ، لتصل إلى 24 مليار دولار ، أو أكثر بقليل من نصف الإجمالي.

على الجانب السلبي ، سجلت الشركة انخفاضًا سنويًا في صافي الدخل بنسبة 14٪ إلى 17.6 مليار دولار ، مع انخفاض ربحية السهم المخففة بنسبة 13٪ إلى 2.35 دولارًا أمريكيًا للسهم. جاءت الضربة الحقيقية للمستثمرين من توجيهات الشركة المالية للربع الثاني ، والتي حددت عند 2 مليار دولار إلى 52.35 مليار دولار ، أو بزيادة 53.35٪ في منتصف الطريق. ومع ذلك ، كان هذا أقل من 2 مليار دولار التي أراد المحللون رؤيتها - وانخفض السهم بعد صدور الأرباح.

ومع ذلك ، لا يزال Keith Weiss من Morgan Stanley متفائلًا بشأن آفاق الشركة. يكتب المحلل ذو الخمس نجوم ، "بينما يشعر المستثمرون بالقلق من عدم التخلص من المخاطر المستقبلية ، فإننا نرى إشارة طلب قوية (ودائمة) في الأعمال التجارية ، والتي ينبغي أن تؤدي إلى تحسين الإيرادات ونمو ربحية السهم في النصف الثاني من عام 5 .... تظل قوة تموضع Microsoft عبر قطاعات النمو العلمانية الرئيسية دون تغيير. مزيج التحول نحو Azure و Dynamics 2 سريع النمو ونمو Office 23 الدائم نسبيًا (بالعملة الثابتة) يساعدان في دعم هدف الإدارة المتمثل في تحقيق نمو ثابت للعملة بنسبة 365٪ عبر أعمالها التجارية ".

من وجهة نظر Weiss ، فإن إمكانات Microsoft تستحق تمامًا تصنيفها الزائد (الشراء) ، وهدفه السعر 307 دولارات يعني احتمالًا صعوديًا لمدة عام واحد بنسبة 29٪. (لمشاهدة سجل فايس ، انقر هنا)

بشكل عام ، حصل سهم Microsoft على 27 تقييمًا حديثًا من محللي وول ستريت ، وهو إجمالي يشمل 25 عملية شراء مقابل 2 فقط - للحصول على تصنيف إجماع قوي للشراء. تم تسعير الأسهم عند 238.73 دولارًا أمريكيًا ، ويوحي متوسط هدفها البالغ 291.34 دولارًا بزيادة قدرها 22٪ في الأفق الزمني لمدة عام واحد. (انظر تحليل سهم MSFT على TipRanks)

ألفابت ، إنك. (GOOGL)

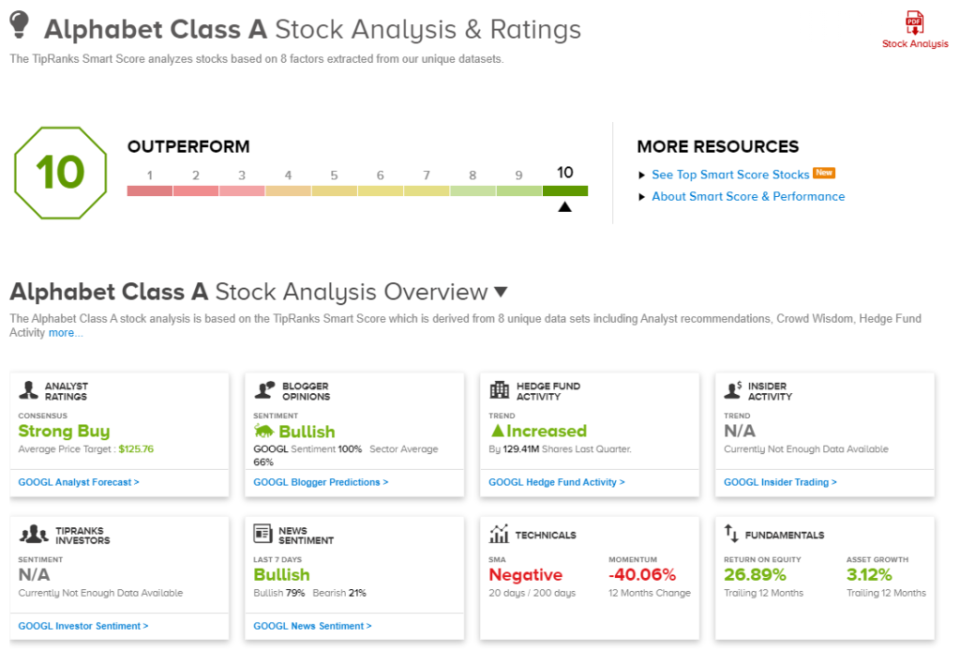

التالي هو Alphabet ، الشركة الأم لـ Google ، والتي يعرفها الجميع. يعد أكبر محرك بحث في العالم جزءًا من شركة عامة تبلغ قيمتها السوقية 1.16 تريليون دولار ، مما يجعلها ثالث أكبر شركة يتم تداولها علنًا بعد Microsoft و Apple. الأبجدية ليست مجرد جوجل ؛ تمتلك الشركة أيضًا نظام التشغيل Android OS ، موقع YouTube الشهير ، بل إنها تنتقل إلى مجال السيارات المستقلة من خلال شركة Waymo التابعة لها.

بينما لا تزال Alphabet بالقرب من قمة صناعة التكنولوجيا العالمية ، أظهر العرض 3Q22 الأخير بعض الشقوق التي يجب معالجتها. بالنسبة للجزء الأكبر ، ترتبط هذه الظروف الاقتصادية العامة ، لا سيما تقلص ميزانيات الإعلانات في صناعة الإنترنت. أظهرت نتائج الشركة للربع الثالث إجمالي الإيرادات 3 مليار دولار ، بزيادة 69.09٪ على أساس سنوي - لكن هذا النمو المتواضع يمثل تباطؤًا واضحًا عن معدل النمو في العام الماضي البالغ 6٪ ، وقد فاته التوقعات البالغة 41 مليار دولار. كما انخفضت هوامش التشغيل ، من 70.5٪ قبل عام إلى 32٪ في الربع الأخير ؛ وانخفض الدخل التشغيلي بنسبة 25٪ إلى 18 مليار دولار.

تفاقم الخسارة في الإيرادات بسبب الخطأ الكبير في قائمة YouTube. بلغت عائدات الإعلانات على موقع الفيديو 7.07 مليار دولار ، متجاوزة التوقعات البالغة 7.42 مليار دولار بهامش 4.7٪.

في حين أن هناك رياح معاكسة خطيرة تواجه Alphabet / Google ، يجب ألا نقلل من نقاط القوة الواضحة للشركة. لا يزال Google محرك البحث الأول على الإنترنت ، واستحوذ بحث Google على أكثر من 39.5 مليار دولار من إجمالي الإيرادات. وعلى الرغم من التراجع في إجمالي الإعلانات عبر الإنترنت ، شهد إعلانات Google نموًا في الأرقام المطلقة للإيرادات بمقدار 1.3 مليار دولار على أساس سنوي ، لتصل إلى 54.4 مليار دولار (وهو المجموع الذي يشمل مكاسب بحث Google ، بالإضافة إلى التراجع في إعلانات YouTube). أخيرًا ، تمتلك الشركة جيوبًا عميقة ، مع أكثر من 21.9 مليار دولار من الأصول النقدية في متناول اليد. باختصار ، تمتلك Alphabet موقعًا في السوق وموارد لمواجهة العاصفة.

مارك ماهاني ، محلل 5 نجوم في Evercore ISI ، يدرك الصعوبات التي تواجهها GOOGL في قطاع الإعلان عبر الإنترنت في المستقبل. ومع ذلك ، بينما يتوقع ألمًا قصير المدى ، فإنه يرى أيضًا مكاسب طويلة المدى: "في الوقت الحالي ، نقدر أن نمو الإيرادات العضوية لـ GOOGL يتدهور أكثر إلى 6٪ على أساس سنوي في الربع الرابع ، قبل أن يبدأ في التعافي في وقت ما في عام 4. ولكن بعد Macro و FX و Comps ، نعتقد بقوة أن GOOGL ستظهر مرة أخرى كأوسع وأقوى منصة عالمية لإيرادات الإعلانات ، مع نموذج أعمال مربح بشكل كبير ، وتنويع ملحوظ في الحوسبة السحابية ، وقيمة كبيرة للخيار طويل الأجل مع وايمو. "

قياسًا لموقفه من GOOGL ، صنفه ماهاني على أنه أداء متفوق (شراء) للعام المقبل ومدعومًا بسعر 120 دولارًا وهو ما يشير إلى احتمال ارتفاع بنسبة 34٪ من المستويات الحالية. (لمشاهدة سجل ماهاني ، انقر هنا)

يتفق جميع زملاء ماهاني مع أطروحته. سجلت أسهم GOOGL بالإجماع تقييمًا إجماعيًا لـ Strong Buy ، استنادًا إلى 29 من تقييمات المحللين الإيجابية الأخيرة. يشير متوسط السعر المستهدف للسهم ، 125.76 دولارًا ، إلى احتمالية نمو 41٪ من سعر التداول الحالي البالغ 89.23 دولارًا خلال العام المقبل. (انظر تحليل سهم GOOGL على TipRanks)

ابق على اطلاع على أفضل من مجموع نقاط TipRanks الذكية لهذا العرض.

إخلاء المسئولية: الآراء الواردة في هذا المقال هي فقط آراء المحللين المميزين. المحتوى مخصص للاستخدام لأغراض إعلامية فقط. من المهم جدًا إجراء التحليل الخاص بك قبل القيام بأي استثمار.

المصدر: https://finance.yahoo.com/news/tipranks-perfect-10-list-2-093000355.html