تم نشر هذا المنشور في الأصل بتاريخ TKer.co.

في الأسبوع الماضي ، تراجعت الأسهم إلى أدنى مستوى لها منذ نوفمبر 2020. وهبط مؤشر S&P 500 بنسبة 2.9٪ ليغلق الأسبوع عند 3,585.62. انخفض المؤشر الآن بنسبة 25.2 ٪ من أعلى مستوى إغلاق في 3 يناير عند 4,796.56،XNUMX.

حدثت بعض التطورات المقلقة في العالم في الأيام الأخيرة.

مسؤولو الاحتياطي الفيدرالي ، في غضون ذلك ، مواصلة التكرار موقف البنك المركزي المتشدد على الرغم من هبوط أسعار الأسهم وارتفاع مخاطر الركود.

من غير الواضح كيف ستتكشف كل هذه الأحداث. وليس هناك من يخبرنا عن الأخبار الأخرى التي قد تظهر والتي يمكن أن تزعزع استقرار الأسواق المالية العالمية.

ومع ذلك ، فنحن نعلم أن هناك ملف تاريخ طويل من الأحداث هزت الأسواق وصدمت الاقتصاد. ونعلم أيضًا أن الأسواق والاقتصاد ظهرت في النهاية أقوى. قراءة المزيد هنا, هناو هنا.

هناك الكثير لنتعلمه من تاريخ سوق الأسهم. شيء واحد مؤكد: إذا تمكنت من تخصيص الوقت ، فلا تريد أن تفوتك المسيرة.

يعود السوق دائمًا أقوى: الرسم البياني أدناه يأتي من كالي كوكس من eToro. يظهر النسبة المئوية للخسائر في S&P 500 خلال الأسواق الهابطة منذ عام 1956 ، والنسبة المئوية للمكاسب في الأسواق الصاعدة التي تلت ذلك.

إنه تذكير بـ TKer Stock Market Truth رقم 4: الأسهم تقدم الاتجاه الصعودي غير المتكافئ. بعبارة أخرى ، بينما لا يمكنك أن تخسر إلا بقدر ما تضعه ، يمكنك أن تربح مضاعفات ما تضعه في الاتجاه الصعودي.

أول عامين من حالات التعافي ضخمة: هذا الجدول يأتي من ريان ديتريك من مجموعة كارسون. في العام الأول من تعافي السوق ، عاد مؤشر S&P 500 بنسبة هائلة بلغت 30٪ في المتوسط. في العام الثاني ، أضاف S&P 500 37٪ أخرى في المتوسط.

الأيام الجيدة تحدث بالقرب من الأيام السيئة: من عند جريج ديفيس من فانجارد: "التوقيت الناجح لسوق الأسهم يكاد يكون مستحيلًا ، ويرجع ذلك جزئيًا إلى أن أفضل أيام التداول تميل إلى التجمع حول أسوأ الأيام. وفقدان عدد قليل فقط من أيام الانتعاش هذه له تأثير كبير بشكل مدهش. بالنظر إلى بيانات السوق التي تعود إلى أبعد من ذلك بكثير ، إلى عام 1928 ، فإن الخروج من سوق الأسهم لأفضل 30 يومًا فقط من التداول كان سيؤدي إلى نصف العائد خلال تلك الفترة ".

لمزيد من المعلومات حول كيفية تتبع أفضل الأيام للأسوأ في كثير من الأحيان ، اقرأ .

يمكن أن ترتفع الأسهم مع ارتفاع معدل البطالة: الرسم البياني أدناه مأخوذ من الربع الرابع من JPMorgan Asset Management دليل الأسواق. يوضح كيفية تحرك S&P 500 (الخط الأخضر) ومعدل البطالة (الخط الأرجواني) حول فترات الركود التسعة الماضية (منطقة مظللة).

كما ترون ، هناك العديد من الأمثلة التي سترتفع فيها الأسهم مع ارتفاع معدل البطالة لأشهر. هذا ملحوظ وفي الوقت المناسب مثلنا الاستعداد لتهدئة سوق العمل في الولايات المتحدة. إنه أيضًا تذكير بأن الأسهم عبارة عن ملف آلية الخصم، تسعير بما هو متوقع حدوثه وليس ما يحدث حاليًا.

لن تخبرك أي من الإحصائيات المذكورة أعلاه بالكثير عن مكان تواجد السوق في الأيام أو الأسابيع أو الأشهر القليلة القادمة. يمكن أن نكون في القاع. أو يمكن أن نذهب أقل من ذلك بكثير.

لكن بالنسبة للمستثمرين على المدى الطويل ، الوقت في السوق مهم أكثر من توقيت السوق.

"من المفيد أن تظل مستثمرًا ومتوازنًا على وجه التحديد عندما يكون من الصعب القيام بذلك ،" لاحظ ديفيس.

مراجعة التيارات المتقاطعة الكلية 🔀

كانت هناك بعض نقاط البيانات البارزة من الأسبوع الماضي للنظر فيها:

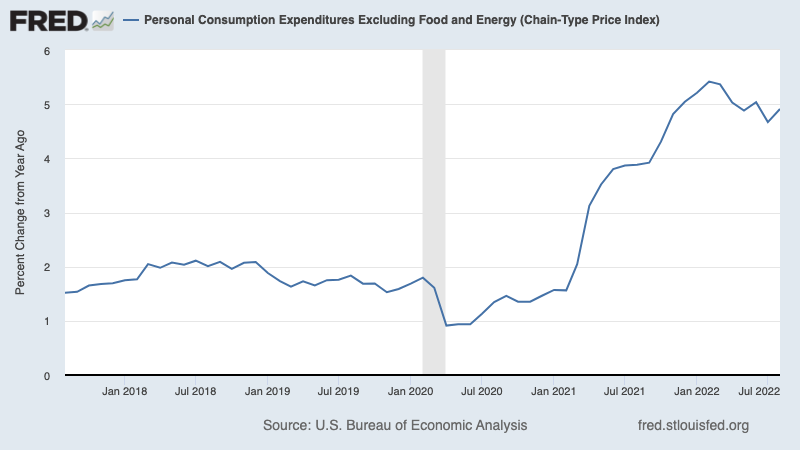

🎈 التضخم لا يزال مرتفعا. مؤشر أسعار PCE الأساسي - مقياس التضخم المفضل للاحتياطي الفيدرالي - ارتفع 4.9٪ في أغسطس عن العام الماضي. هذا أقل من معدل 4.8٪ في يونيو ومعدل الذروة 5.4٪ في فبراير ، لكنه أعلى بكثير من المعدل المستهدف للاحتياطي الفيدرالي البالغ 2٪.

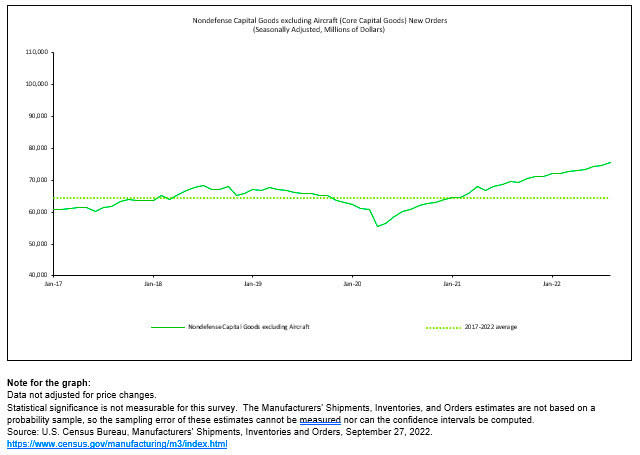

؟؟؟؟ الشركات تستثمر في نفسها. الطلبات للسلع الرأسمالية غير الدفاعية باستثناء الطائرات - ويعرف أيضًا باسم النفقات الرأسمالية الأساسية أو الاستثمار التجاري - ارتفع 1.3٪ إلى مستوى قياسي بلغ 75.6 مليار دولار في أغسطس. بينما هذه أرقام رمزية لم يتم تعديلها وفقًا للتضخم ، إلا أنها مع ذلك تعكس المرونة بين الشركات الأمريكية. هذا هو السبب أي ركود قد نواجهه من المرجح أن يكون خفيفًا.

من جامعة أكسفورد إيكونوميكس أورين كلاتشكين Oren Klatchkin: "التصنيع في الوقت الحالي يحمل زخمًا كافيًا لتحمل الضغط الناجم عن الضغوط الهبوطية ، ولكن التقاء التضخم المرتفع للغاية ، وأسعار الفائدة المرتفعة ، والطلب الضعيف والمشاعر المتشائمة سوف يتسبب في معاناة نشاط السلع المعمرة في العام المقبل. وفي ملاحظة مشجعة ، سيؤدي تراجع النشاط إلى توازن أفضل بين العرض والطلب وتقليل الضغط في سلاسل التوريد ".

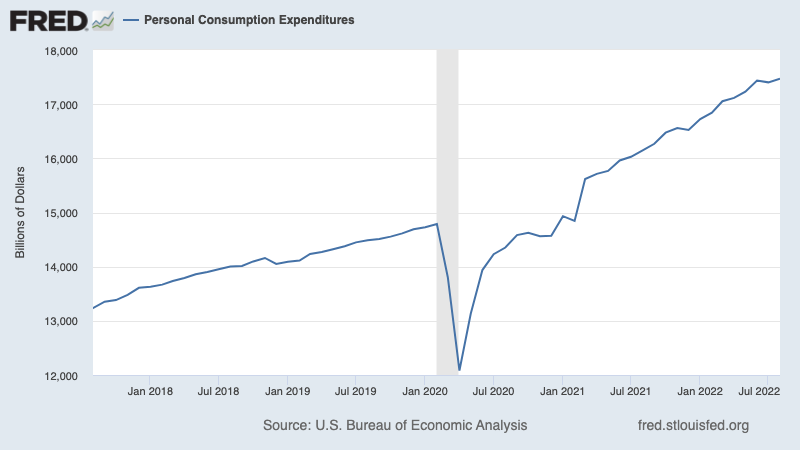

🛍 لا يزال المستهلكون ينفقون. نفقات الاستهلاك الشخصي ارتفع بنسبة 0.4٪ في أغسطس إلى معدل سنوي قدره 17.47 تريليون دولار. بعد تعديل التضخم ، ارتفع الإنفاق الحقيقي بنسبة 0.1٪.

💵 يستفيد المستهلكون من المدخرات الزائدة ، والتي لا تزال مرتفعة. المدخرات الزائدة - تراكم المستهلكون النقديون الإضافيون منذ فبراير 2020 ، بفضل مزيج من الدعم المالي الحكومي وخيارات الإنفاق المحدودة أثناء الوباء - قد انخفض من أعلى مستوياتهم مع استمرار المستهلك في الإنفاق وسط ارتفاع التضخم. ومع ذلك ، لا يزال لدى المستهلكين 1.3 تريليون دولار إضافية في القوة الشرائية لم يكن لديهم قبل الوباء. رغم ذلك ، هذا النقد كما يحافظ على ارتفاع الطلب التضخمي.

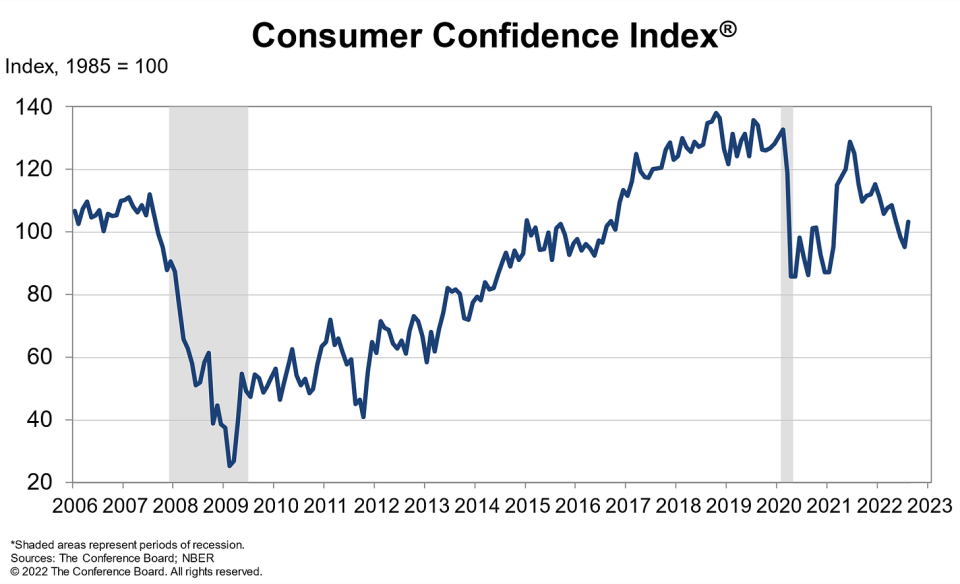

🛍 تتحسن المشاعر. من لين فرانكو من مجلس المؤتمر: زادت ثقة المستهلك في أغسطس بعد انخفاضها لثلاثة أشهر متتالية. سجل مؤشر الوضع الحالي مكاسب لأول مرة منذ مارس. وبالمثل ، تحسن مؤشر التوقعات من أدنى مستوى سجله في 9 سنوات في يوليو ، لكنه لا يزال أقل من قراءة 80 ، مما يشير إلى استمرار مخاطر الركود. استمرت المخاوف بشأن التضخم في التراجع لكنها ظلت مرتفعة. في غضون ذلك ، زادت نوايا الشراء بعد التراجع في يوليو ، ووصلت نوايا الإجازة إلى أعلى مستوى لها في 8 أشهر. بالنظر إلى المستقبل ، قد يساعد تحسن الثقة في أغسطس في دعم الإنفاق ، لكن التضخم والارتفاعات الإضافية لأسعار الفائدة لا تزال تشكل مخاطر على النمو الاقتصادي على المدى القصير.

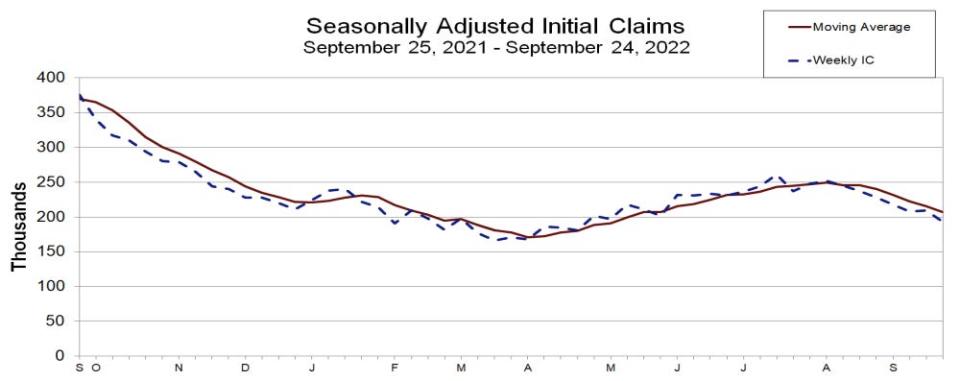

💼 سوق العمل صامد. حتى مع تباطؤ الاقتصاد وتباطؤ التوظيف ، يبدو أن أرباب العمل كذلك التمسك بشدة بموظفيهم. المطالبات الأولية للتأمين ضد البطالة انخفض إلى 193,000 للأسبوع المنتهي في 24 سبتمبر ، بانخفاض من 209,000 في الأسبوع السابق. وبينما ارتفع الرقم عن أدنى مستوى له في ستة عقود من 166,000 ألفًا في مارس ، إلا أنه لا يزال قريبًا من المستويات التي شوهدت خلال فترات التوسع الاقتصادي.

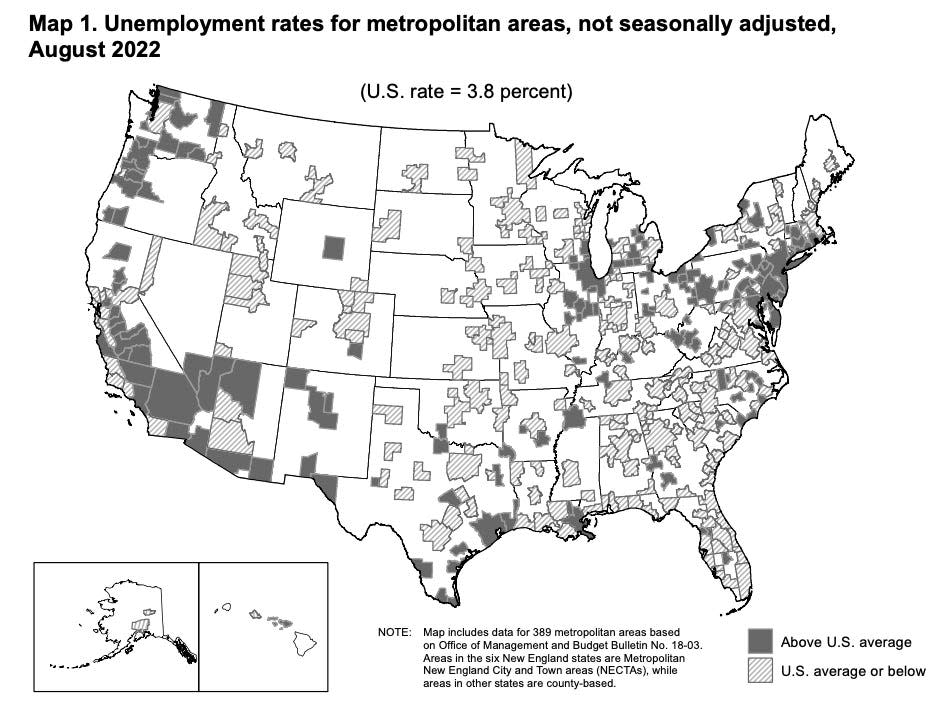

؟؟؟؟ تنخفض البطالة في معظم مناطق المترو. من BLS: "كانت معدلات البطالة في أغسطس أقل من العام السابق في 384 منطقة حضرية من أصل 389 وأعلى في 5 مناطق ... كان إجمالي 209 منطقة بها معدلات البطالة في أغسطس أقل من المعدل الأمريكي البالغ 3.8٪ ، و 161 منطقة بها معدلات أعلى منها ، و 19 منطقة لديها معدلات مساوية لتلك الخاصة بالأمة ".

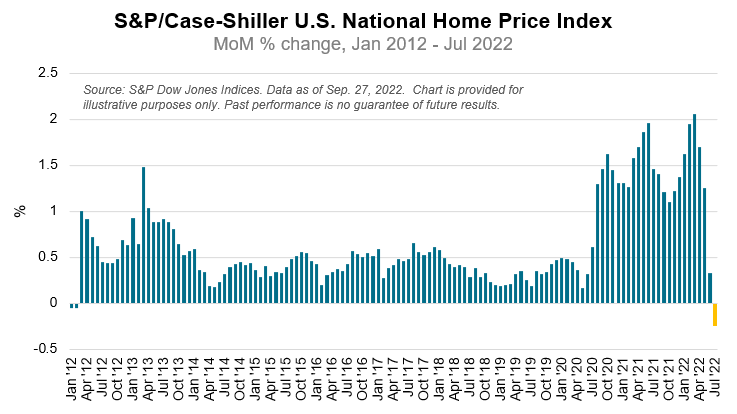

🏘 انخفاض أسعار المساكن. بحسب ال مؤشر S&P CoreLogic Case-Shiller، انخفضت أسعار المساكن بنسبة 0.2٪ على أساس شهري في يوليو ، وهو أول انخفاض منذ فبراير 2012. من S&P DJI Craig Lazzara: "على الرغم من أن أسعار المساكن في الولايات المتحدة لا تزال أعلى بكثير من مستويات العام الماضي ، فإن تقرير يوليو يعكس تباطؤًا قويًا ... مثل يواصل الاحتياطي الفيدرالي رفع أسعار الفائدة ، وأصبح تمويل الرهن العقاري أكثر تكلفة ، وهي عملية مستمرة حتى يومنا هذا. وبالنظر إلى احتمالات وجود بيئة اقتصادية كلية أكثر تحديًا ، فقد تستمر أسعار المساكن في التباطؤ.

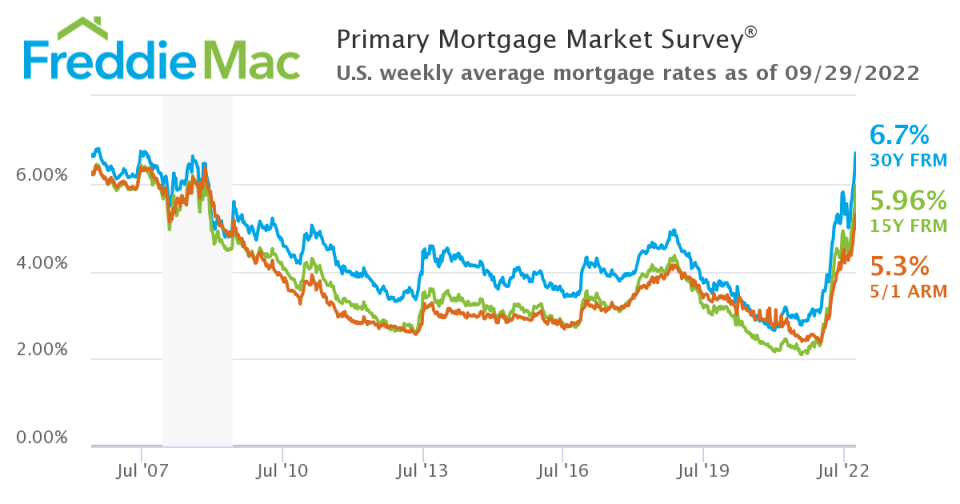

📈 معدلات الرهن العقاري تقفز. وفق فريدي ماك، ارتفع متوسط الرهن العقاري لمدة 30 عامًا إلى 6.7٪ ، وهو أعلى مستوى منذ يوليو 2007.

📉 تسقط طلبات الرهن العقاري. من ماجستير في إدارة الأعمال جويل كان: "انخفضت طلبات الشراء وإعادة التمويل الأسبوع الماضي حيث استمرت معدلات الرهن العقاري في الارتفاع إلى أعلى مستوياتها في عدة سنوات بعد إجراءات سياسية أكثر صرامة من مجلس الاحتياطي الفيدرالي لخفض التضخم. بالإضافة إلى ذلك ، فإن عدم اليقين المستمر بشأن تأثير خفض الاحتياطي الفيدرالي لممتلكاته من MBS وخزينة يزيد من التقلبات في معدلات الرهن العقاري ".

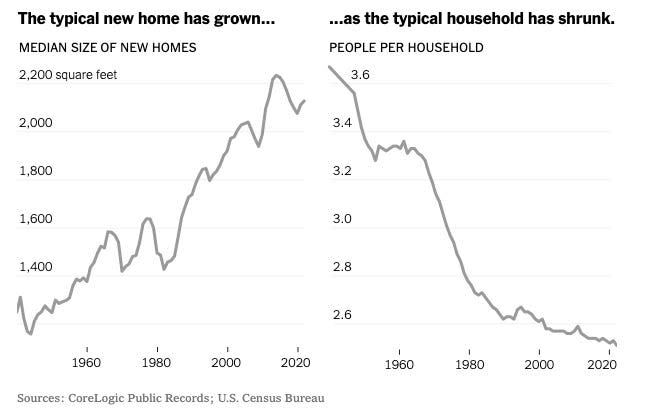

🏰 المنازل أكبر ويعيش فيها عدد أقل. من نيويورك تايمز: على الصعيد الوطني ، اختفى المنزل الصغير المنفصل تمامًا من البناء الجديد. تبلغ مساحة المنازل الجديدة المكونة من أسرة واحدة حوالي 8٪ فقط اليوم 1,400 قدم مربع أو أقل. في الأربعينيات ، وفقًا لشركة CoreLogic ، كان ما يقرب من 1940 بالمائة من المنازل الجديدة صغيرة جدًا ".

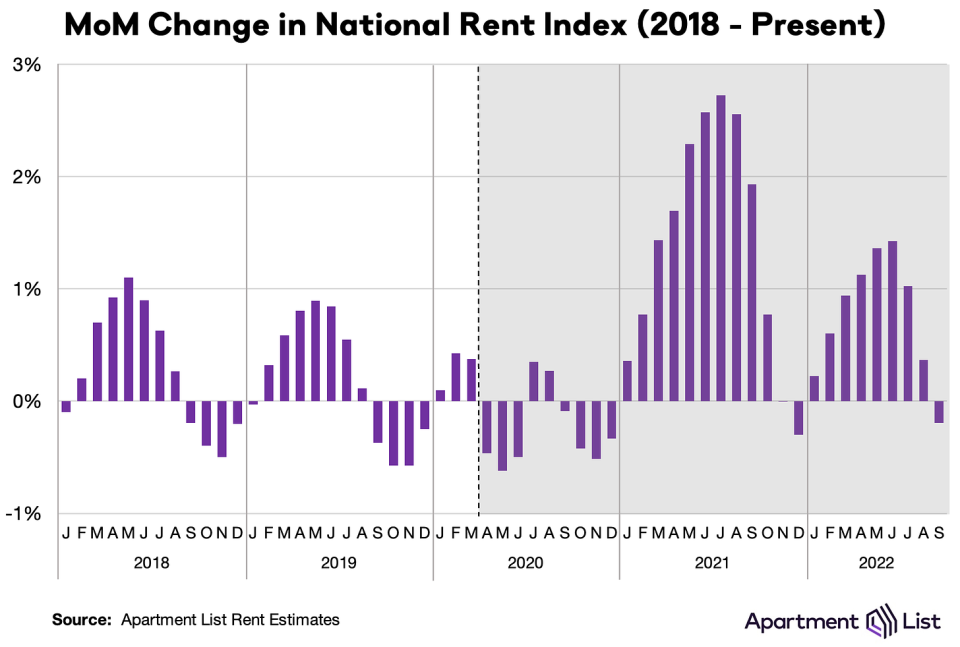

📉 الإيجارات انخفضت. من كريس سالفياتي من قائمة الشقق: "انخفض مؤشرنا الوطني * بنسبة 0.2٪ مقارنة بالشهر السابق في سبتمبر ، وهو أول انخفاض شهري منذ ديسمبر الماضي".

🔨 تحسنت سلاسل توريد مواد البناء. من جون بيرنز من شركة جون بيرنز للاستشارات العقارية: "بعض الأخبار الجيدة. لم يخبرنا تاجر مواد بناء واحد أن سلسلة التوريد ساءت في أغسطس ".

وضع كل ذلك معًا 🤔

على الرغم من بنك الاحتياطي الفيدرالي جهود حثيثة لتهدئة التضخم عن طريق إبطاء الاقتصاد ، فإن الطلب لا يتراجع من الهاوية.

سوق العمل لا يزال قويا جدا ، مع نشاط التسريح بالقرب من أدنى مستوياته القياسية. وهكذا يظل الإنفاق الاستهلاكي مرنًا ، مدعومًا بـ جبل من المدخرات الزائدة. وفي الوقت نفسه ، فإن الإنفاق على الأعمال قوي. هذه الاتجاهات منع أي كساد من أن يصبح كارثة اقتصادية.

في الوقت نفسه ، في حين أن أسعار المساكن تظهر بوادر تهدئة ، تظل المقاييس الإجمالية للتضخم مرتفعة للغاية.

So الاستعداد لتبرد الأشياء كذلك بالنظر إلى أن بنك الاحتياطي الفيدرالي حازم بشكل واضح في الكفاح للسيطرة على التضخم. ستستمر مخاطر الركود في التصاعد وسيستمر المحللون تقليص توقعاتهم للأرباح. في الوقت الحالي ، كل هذا يجعل ملف لغز لسوق الأوراق المالية والاقتصاد حتى نحصل على "دليل قاطع"أن التضخم تحت السيطرة بالفعل.

تم نشر هذا المنشور في الأصل بتاريخ TKer.co.

Sam Ro هو مؤسس TKer.co. اتبعه على تويتر في SamRo.

انقر هنا للحصول على آخر أخبار سوق الأسهم والتحليل المتعمق ، بما في ذلك الأحداث التي تحرك الأسهم

اقرأ آخر الأخبار المالية والتجارية من Yahoo Finance

قم بتنزيل تطبيق Yahoo Finance لـ تفاح or أندرويد

اتبع ياهو المالية على تويتر, فيسبوك, إنستغرام, Flipboard, لينكدين:و يوتيوب

المصدر: https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html