يبدو أن منتجي النفط والغاز قد استقروا على استراتيجية. ستحد منظمة البلدان المصدرة للبترول (أوبك) وروسيا من الإنتاج وستسمحان للأسعار بالارتفاع أثناء انتشار جائحة الحرب والمجاعة العالمية. تحدد منظمة أوبك مظلة الأسعار بينما يقوم الروس بتخفيض السعر لأسباب جيوسياسية واضحة. يلتزم جميع منتجي النفط الكبار الآخرين بضوابط التسعير والإمداد مع العلم أن تكاليف إنتاج أوبك منخفضة للغاية بحيث يمكن لأوبك أن تقوض أي منتج للنفط يتجاهل نظام التسعير. يقول كبار المنتجين الأمريكيين إنهم لن ينفقوا رأس المال لزيادة العرض عندما يفتقرون إلى ضمان استمرار الطلب. أما بالنسبة للأسعار المرتفعة ، فهي ناتجة عن المنافسة في السوق ، كما يقول الرؤساء التنفيذيون لقطاع النفط. نعلم جميعًا كيف سينتهي هذا الأمر ، كما هو الحال دائمًا: سيضعف الطلب والمنتجون الذين يفضلون الحصول على سعر أقل من السماح لمنتج آخر بالحصول على الأعمال التجارية سوف يغشون. لكن ليس لفترة.

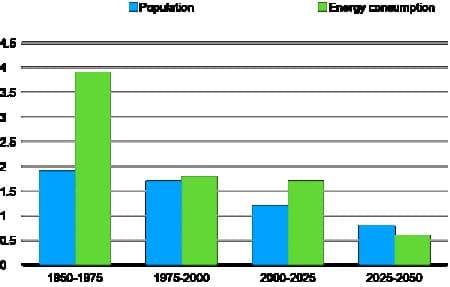

ماذا عن الطلب على الطاقة على المدى الطويل؟ يتوقع معظم المتنبئين أن ينمو الطلب العالمي حتى عام 2050 بنحو 1٪ سنويًا أو أقل. يحصل البعض على أرقامهم من نماذج الاقتصاد القياسي ، والبعض الآخر من تحليل دقيق لطلب الاستخدام النهائي. نقترح طريقة بسيطة للتحقق من تلك التوقعات باستخدام إسقاط آخر من المحتمل أن يكون دقيقًا بشكل معقول ، ألا وهو النمو السكاني. يقارن الشكل 1 معدلات النمو لسكان العالم واستخدام الطاقة في العالم. (الأرقام الفعلية لعام 1950 و 1975 و 2000 وتقديرات لعام 2025 و 2050 (من مصادر قياسية)).

الشكل 1. معدلات النمو السنوية (٪).

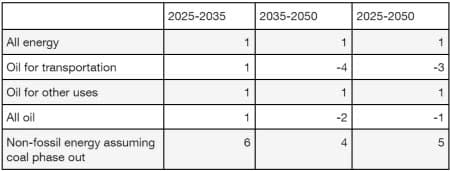

بعد هجوم أوبك على النظام الدولي في السبعينيات ، والذي أدى إلى ارتفاع أسعار النفط بشكل كبير ، تباطأ النمو في استهلاك الطاقة. تعلم المستهلكون استخدام أقل. هل يمكن أن يحدث ذلك مرة أخرى؟ تضع التوقعات نمو الطلب على الطاقة أقل قليلاً من النمو السكاني. لذلك دعونا نفترض بعض الافتراضات المتحفظة. في الماضي ، نما استخدام الطاقة بشكل أسرع من السكان. لذلك ، دعونا نستخدم 1970٪ سنويًا كحد أدنى لنمو الطلب على الطاقة. الآن إلى النفط. الطلب ، في ظل الظروف العادية ، يجب أن ينمو بما يتماشى مع كل الطاقة. يمثل النقل ما يقرب من 1٪ من استهلاك النفط ، ويزداد عدد السيارات على الطريق بنسبة 60٪ تقريبًا سنويًا. لكن في وقت ما ، سيتوقف حوالي 1 من منتجي السيارات عن تصنيع المركبات بمحركات الاحتراق الداخلي. من تلك النقطة فصاعدًا ، ستنخفض مبيعات البترول إلى النقل ، ربما بنسبة 2035٪ سنويًا ، حيث يتقاعد المستهلكون من السيارات القديمة ويستبدلونها بمركبات كهربائية. بافتراض أن استخدام النفط غير المتعلق بالنقل يستمر في النمو بنسبة 4٪ سنويًا ، فإن الاستهلاك الكلي للنفط في عام 1 سينخفض بنسبة 2050٪ عن مستويات عام 14. يجب أن تنمو موارد الطاقة الخضراء ، لسد الفجوة ، عدة مرات أسرع من الطلب على الطاقة ككل ، خاصة إذا تم التخلص التدريجي من الفحم كوقود للمراجل. يوضح الجدول 2025 معدلات النمو:

الجدول 1. معدلات النمو السنوية لاستهلاك الطاقة (٪)

إذا كنت مديرًا تنفيذيًا أو مديرًا في مجال النفط ، فأنت تعرف الصورة بالفعل ، لكنك تريد استخراج أكبر قدر ممكن من النقد قبل أن يصبح اتجاه الطلب أكثر وضوحًا. لا تريد إخافة المستثمرين (لأن لديك حصة كبيرة في خيارات الأسهم). تريد تشجيع الموظفين الحاليين والمستقبليين. وتحتاج إلى إقناع السياسيين بأن المستقبل الكئيب للأعمال التجارية يرجع إلى نشطاء المناخ الذين نفد صبرهم بشكل غير معقول وعلى الحكومة أن تساعد. ولكن هذا هو كل ما يجب أن يقوم به موظفو اتصالات الشركات. ماذا تفعل بكل الأموال المتدفقة لأن أسعار النفط مرتفعة وحافظت على ميزانية الحفر منخفضة لأنك لا تتوقع أن يحقق الحفر عائدًا يتناسب مع المخاطر؟

يمكن لشركات النفط المتدفقة بالأموال أن تستثمر في أعمال أخرى ، مثل مصادر الطاقة المتجددة ، كما فعلت شركات الطاقة الأوروبية. أو يمكنهم إعادة الأموال الزائدة إلى المساهمين كأرباح أو إعادة شراء للأسهم ، لكن هذا اعتراف بأن آفاق الاستثمار المستقبلية في النفط ضعيفة. دفع أرباح أعلى له ثلاثة عيوب. أولاً ، يؤدي توزيع الأرباح المرتفعة إلى زيادة ضرائب الدخل لحملة الأسهم بمعدل الضريبة العادي. ثانيًا ، قد يستغرق دفع المال وقتًا طويلاً. ثالثًا ، وضع سياسة توزيع أرباح الشركة على مستوى أعلى يخلق توقعات بأن الشركة ستدفع أرباحًا أعلى في المستقبل أيضًا ، ومن الواضح أن هذا ليس التوقع الذي تريد الشركة تحقيقه.

كبديل ، يمكن للشركات استخدام النقد لإعادة شراء الأسهم. من خلال القيام بذلك ، فإنهم يعززون سعر السهم حتى يحصل المساهمون على سعر أفضل إذا قاموا بالبيع ، وخفض عدد الأسهم القائمة ، وبالتالي زيادة ربحية السهم. أولئك الذين يبيعون أسهمهم بربح يدفعون فقط ضريبة أرباح رأس المال ، والتي عادة ما تكون أقل من معدل الضريبة على دخل توزيعات الأرباح. على عكس التغييرات في سياسة توزيع الأرباح ، يمكن للشركات تنفيذ عمليات إعادة شراء الأسهم بسرعة ومرونة ، وهي ميزة إضافية. يمكن للمديرين التنفيذيين الذين تستند مكافآتهم وخيارات الأسهم الخاصة بهم إلى الأرباح لكل سهم وسعر السهم أن يكسبوا المزيد أيضًا. قد يميل هذا إلى قرار إعادة شراء الأسهم بدلاً من زيادة الأرباح.

ما هي الرسائل التي ترسلها عمليات إعادة شراء الأسهم؟ أولاً ، تقوم الشركات بإعادة شراء الأسهم عندما لا تتمكن من التوصل إلى شيء أفضل للقيام به مع التدفق النقدي الزائد. هذا يقول الكثير عن نظرة الإدارة العليا لآفاق أعمالهم. ثانيًا ، قد تواجه شركات النفط دعاوى قضائية كبيرة. تذكر أن قانون تكساس الذي فوض أي شخص لمقاضاة أي شخص مرتبط بالإجهاض؟ أو قانون كاليفورنيا الذي يسمح لأي شخص بمقاضاة أي شخص باع بندقية هجومية؟ حسنًا ، يفكر السياسيون في نيويورك في قانون يسمح لأي شخص بمقاضاة أولئك الذين يتسببون في أضرار مناخية. ولا شك أن البعض سيتهم شركات الوقود الأحفوري والمستخدمين بتضليل المستثمرين بشأن تغير المناخ. المزيد من الدعاوى القضائية؟ إن نقل الأموال من العمل التجاري يجعل شركة النفط هدفًا أقل إغراءً لدعوى قضائية ضخمة. مرة أخرى ، ليست رسالة مشجعة.

إذن ، ما هي الإستراتيجية المناسبة للمديرين التنفيذيين في شركات النفط بالنظر إلى أوجه عدم اليقين التي ناقشناها؟ من منظور الأعمال قصير الأجل ، يجب على شركات النفط إعادة الأموال إلى المساهمين بقوة ، والامتناع عن الاستثمار الجديد ، وإذا كان لديهم ما يكفي من السياسيين الذين لا يزالون مدينين لهم بالفضل ، فعليهم إيقاف التخفيف من حدة المناخ لأطول فترة ممكنة مع جني ثمار ارتفاع الأسعار. ودرء الدعوات لفرض ضرائب على الأرباح الزائدة. ولكن ماذا عن المدى البعيد ، وتأثير ارتفاع الأسعار على الطلب ، والضرر الذي يلحق بالسمعة من خلال التمتع بأرباح عالية خلال فترة الضيق والمجاعة والحرب؟ سنستنتج ، من عدم الرغبة في الاستثمار وإعادة شراء الأسهم ، أن مديري شركات النفط أنفسهم فقدوا الثقة في مستقبل النفط. لذلك ، إذا كنت لا ترى الكثير من المستقبل في عملك ، ولا أحد يقف في طريقك ، وهذا قانوني ، يمكنك أيضًا زيادة ما يمكنك جمعه الآن. كما قال جون هيوود ، في عام 1546 ، "عندما تشرق الشمس ، اصنع التبن." هذه هي الرأسمالية ، أليس كذلك؟

بقلم ليونارد س. هايمان وويليام آي تيلس

المزيد من أهم قراءات من Oilprice.com:

المصدر: https://finance.yahoo.com/news/strategy-oil-companies-2023-220000576.html