نسخة من هذا المنصب كانت نشرت أصلا on TKer.co.

ارتفعت الأسهم الأسبوع الماضي. ارتفع مؤشر S&P 500 بنسبة 4.7٪ فيما كان أكبر مكسب أسبوعي منذ يونيو. ارتفع المؤشر الآن بنسبة 4.9٪ من أدنى مستوى إغلاق سجله في 12 أكتوبر عند 3,577.03. ومع ذلك ، لا يزال منخفضًا بنسبة 21.8٪ من أعلى مستوى إغلاق في 3 يناير عند 4,796.56،XNUMX.

عندما تكون الأسواق متقلبة كما كانوا، من السهل الوقوع في شرك كل الأشياء التي تسير بشكل صحيح أو خاطئ في الوقت الحالي.

وعلى الرغم من أنه لا يوجد شيء خاطئ في البقاء محدثًا في الوقت الحاضر ، إلا أن هذه ليست العقلية الصحيحة للمستثمرين على المدى الطويل في الأسهم.

"لا تستثمر في الوقت الحاضر" ، هذا ما قاله ستانلي دروكنميلر ، مدير صندوق التحوط الأسطوري الذي يدير حاليًا مكتب Duquesne Family Office ، محمد. "الحاضر ليس ما يحرك أسعار الأسهم."

أشار Druckenmiller إلى أن هذه هي النصيحة الأولى التي يقدمها للمستثمرين الجدد.

في 22 سبتمبر حلقة من "كيف يقود القادة"بودكاست ، توسع Druckenmiller في هذا (عبر النسخة):

"لقد تعلمت بهذه الطريقة في السبعينيات من معلمي [سبيروس] دريليس. كنت محلل كيميائي. متى يجب عليك شراء شركات الكيماويات؟ وول ستريت التقليدية هي عندما تكون الأرباح كبيرة. حسنًا ، أنت لا ترغب في شرائها عندما تكون الأرباح كبيرة ، لأن ماذا يفعلون عندما تكون أرباحهم كبيرة؟ يخرجون ويوسعون السعة. بعد ثلاث أو أربع سنوات ، هناك طاقة فائضة وهم يخسرون المال. ماذا عن عندما يخسرون المال؟ حسنًا ، ثم توقفوا عن بناء القدرات. لذلك بعد ثلاث أو أربع سنوات ، تقلصت السعة وسترتفع هوامش ربحها. لذلك ، عليك دائمًا أن تتخيل نوعًا ما العالم بالطريقة التي سيكون عليها خلال 18 إلى 24 شهرًا بدلاً من الآن. إذا قمت بشرائه الآن ، فأنت تشتري كل بدعة في كل لحظة. بينما إذا كنت تتصور المستقبل ، فأنت تحاول أن تتخيل كيف يمكن أن ينعكس ذلك بشكل مختلف في أسعار الأوراق المالية."

هذا صحيح من الناحية النظرية حيث تقول النظرية أن قيمة السهم يجب أن تعكس القيمة الحالية للشركة مستقبل تدفقات نقدية.

يتحدث Druckenmiller عن اختيار الأسهم. لكني أعتقد أنه لا يزال يعمل كإطار جيد للمستثمرين المتنوعين على نطاق واسع لمعالجة المعلومات الكلية القادمة من البيانات الاقتصادية وإعلانات الأرباح.

سوق العمل قوي 💪

كان أحد الموضوعات المهمة مؤخرًا هو قوة سوق العمل. على وجه التحديد ، فإن مستوى مرتفع من فرص العمل يشير إلى الحاجة إلى التوظيف ، و انخفاض مستوى نشاط التسريح يشير إلى الرغبة في تشبث بالموظفين.

ضع في اعتبارك هذه الاقتباسات من مكالمات الأرباح الأخيرة (عبر النسخة و RBC Capital Markets):

"أود أن أشير في هذه المرحلة ، استنادًا إلى أدائنا في الربع الثالث ، إلى أننا شهدنا صافي التوظيف بين عملائنا. لذلك ، لم نشهد حتى الآن ظهور تأثير الركود في كتاب أعمالنا التجاري ". - مجموعة يونايتد

"نحن نشهد اتجاهات توظيف إيجابية مع 11 أسبوعًا متتاليًا من صافي عدد رؤساء الصيادلة." - ولغرين التحالف أحذية

"نحن لا نقوم بتخفيضات كبيرة في جميع أنحاء المصنع ... لا نرى أي سبب لاتخاذ إجراءات شديدة القسوة." - مورجان ستانلي

بلومبرغ وذكرت أن كل من جولدمان ساكس ، ومورجان ستانلي ، وسيتي جروب ، وجيه بي مورجان تشيس ، وبنك أوف أمريكا زادوا عدد موظفيهم في الربع الثالث.

وبالمثل ، أكدت التقارير الاقتصادية عالية المستوى الأسبوع الماضي على نطاق واسع هذه الحكايات. المطالبات الأولية لمزايا التأمين ضد البطالة سقطت الأسبوع الماضي والاستمرار في الاتجاه عند مستويات منخفضة. مجلس الاحتياطي الفيدرالي كتاب أكتوبر البيج قال إن التوظيف "استمر في الارتفاع بوتيرة متواضعة إلى معتدلة في معظم المناطق." بنك الاحتياطي الفيدرالي في نيويورك و فيلي فيد وأشار كل منهما إلى ارتفاع معدل التوظيف في مناطقهم في أكتوبر.

ماذا يعني كل هذا التوظيف للمستقبل 🤔

يشير سوق العمل المرن إلى أن الطلب في الاقتصاد لا يزال قوياً.

لكن هذا هو الحاضر.

ماذا عن المستقبل؟ ماذا يعني هذا بعد 18 إلى 24 شهرًا على الطريق؟

أعتقد أن هناك سيناريوهين أساسيين على الأقل يجب مراعاتهما.

سيناريو الهبوط: الركود الاقتصادي الذي نشهده يتطور في النهاية إلى ركود ولدينا فترة ممتدة من ضعف الطلب. الشركات التي تزيد حاليًا من التوظيف أو ترفض تسريح العمال يمكن أن تشهد انخفاضًا حادًا في الأرباح حيث يؤدي ضعف الإيرادات إلى ارتفاع تكاليف العمالة ، و يتم سحق هوامش الربح.

سيناريو صاعد: الركود الاقتصادي الذي نشهده لم يدم طويلاً ، وسرعان ما يتسارع النمو مرة أخرى. الشركات التي احتفظت بالموظفين أو نمت رأسها مهمة اليوم قد لا تحتاج إلى التنافس بقوة من أجل العمال في ما ينبغي أن يكون سوق عمل تنافسيًا بشكل متزايد. نظرًا لأن لديها بالفعل سعة إضافية ، ستستفيد هذه الشركات من الرافعة التشغيلية حيث يأتي نمو الإيرادات مع توسيع هوامش الربح ، مما يؤدي إلى تضخيم نمو الأرباح.

ما يحدث في الواقع يعتمد على المكان الذي يتجه إليه الاقتصاد ، وهو في حد ذاته ليس بالأمر السهل التنبؤ به.

لكن لا يسعني إلا أن أعتقد أنه بالنظر إلى الوضع الحالي للأمور ، فإن التوقعات تفضل السيناريو الأكثر صعودًا. لماذا ا؟ لأن الرسالة من البيانات الاقتصادية والشركات الأمريكية هي أن الطلب مستمر في تجاوز القدرة على العرض. ضع في اعتبارك هذا الاقتباس من بنك الاحتياطي الفيدرالي في أكتوبر البيج كتاب: "ظلت ظروف سوق العمل بشكل عام ضيقة ، على الرغم من أن نصف المناطق لاحظت بعض التخفيف في التوظيف و / أو صعوبات الاحتفاظ. أدت المنافسة على العمال إلى بعض عمليات الصيد غير المشروع من قبل المنافسين أو الصناعات المنافسة القادرة على تقديم أجور أعلى ".

واعتبر هذا من دومينوز بيتزا: "لا يزال التوظيف يمثل قيدًا ، ولكن ثقتي بقدرتنا على حل العديد من تحديات عمال التوصيل التي نواجهها بأنفسنا قد نمت خلال الأرباع القليلة الماضية."

لذلك يجب أن ينخفض الطلب بشكل كبير قبل أن تجد الشركات نفسها في ظل عمالة عاطلة مكلفة للغاية.

دعنا نتحقق مرة أخرى في غضون 18 إلى 24 شهرًا.

في الختام: الأسهم أ آلية الخصم، تسعير بما هو متوقع حدوثه وليس ما يحدث حاليًا. سواء كان 18-24 شهرًا بالخارج أو 20 سنوات، التواجد في سوق الأسهم يتعلق بالمراهنة على مستقبل أفضل لم يتحقق بعد وتسعيره. الآن ، ليس من الواضح بشكل خاص ما الذي سيأتي في غضون 18-24 شهرًا. (الدرس المستفاد من 18-24 شهرًا الماضية هو أن الأمور يمكن أن تسوء بالتأكيد.) لكن تاريخ طويل الأمد ثابتًا جدًا في تعليمنا أن المستقبل على المدى الطويل دائمًا ما يكون أفضل مما نشهده اليوم.

-

المزيد من TKer:

مراجعة التيارات المتقاطعة الكلية 🔀

كانت هناك بعض نقاط البيانات البارزة من الأسبوع الماضي للنظر فيها:

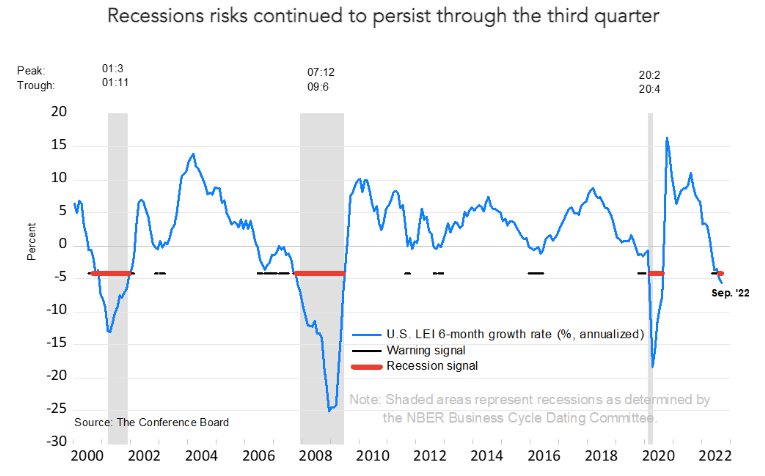

؟؟؟؟ علامة تحذير من الركود. المؤشر الاقتصادي الرائد لمجلس المؤتمر2 سقطت في سبتمبر. كان متوسط التغيير على مدى ستة أشهر -0.5٪ ، وهي قراءة مرتبطة تاريخيًا بفترة الركود. من Ataman Ozyildirim من Conference Board: "انخفض معرّف الكيان القانوني الأمريكي مرة أخرى في سبتمبر ، ويشير مساره الهبوطي المستمر في الأشهر الأخيرة إلى احتمال حدوث ركود قبل نهاية العام. انخفض معدل النمو لستة أشهر لمعرّف الكيانات القانونية بشكل أعمق إلى المنطقة السلبية في سبتمبر ، وانتشرت نقاط الضعف بين المؤشرات الرئيسية على نطاق واسع. وسط ارتفاع معدلات التضخم ، وتباطؤ أسواق العمل ، وارتفاع أسعار الفائدة ، وتشديد شروط الائتمان ، يتوقع مجلس المؤتمر أن يكون نمو الناتج المحلي الإجمالي الحقيقي 1.5٪ على أساس سنوي في عام 2022 ، قبل أن يتباطأ أكثر في النصف الأول من العام المقبل ".

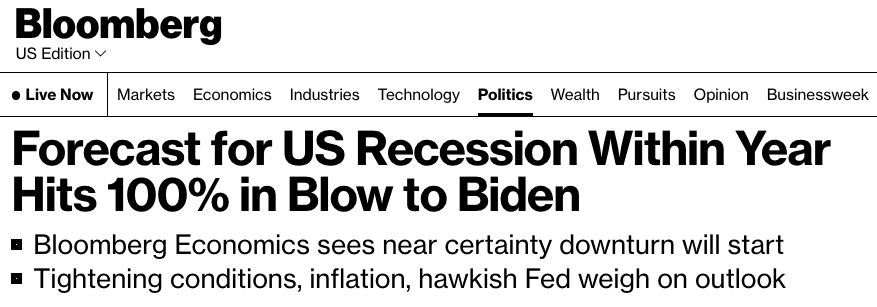

في هذه الأثناء، يقدر الاقتصاديون في بلومبرج هناك احتمال "100٪" بأن الاقتصاد الأمريكي قد دخل في حالة ركود بحلول أكتوبر 2023.

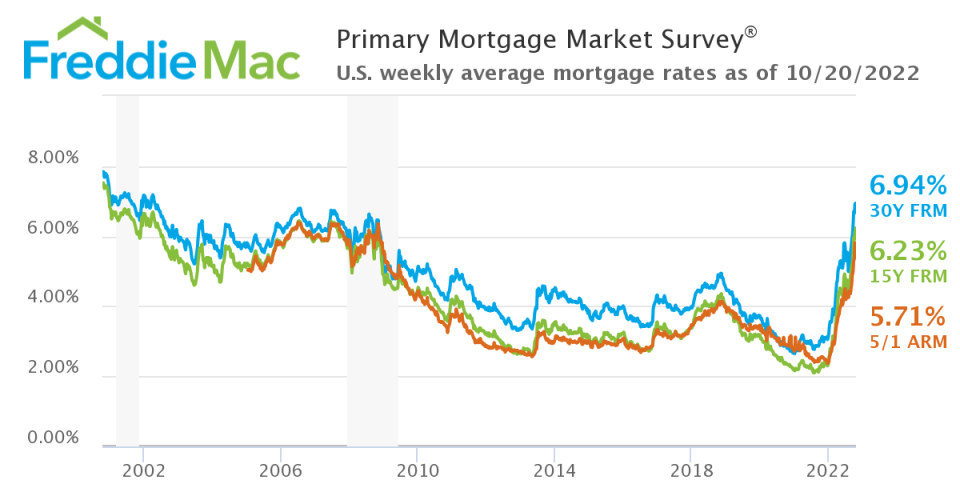

📈 معدلات الرهن العقاري تستمر في الارتفاع. وفق فريدي ماك، ارتفع متوسط الرهن العقاري بمعدل ثابت لمدة 30 عامًا إلى 6.94٪ ، وهو أعلى مستوى منذ أبريل 2002.

📉 دفع الرهن العقاري بقيمة 2,500 دولار شهريًا يجعلك أقل. ارتفاع معدلات الرهن العقاري وأسعار المساكن التي لا تزال مرتفعة جعلت شراء منزل لا يمكن تحمله بالنسبة للكثيرين. وفق مايكل ماكدونو من بلومبرج، يمكن أن تحصل على قرض عقاري شهري قيمته 2,500 دولار أمريكي للحصول على منزل بقيمة 756 ألف دولار أمريكي في فبراير 2021. واليوم ، ستحصل على منزل بقيمة 455 ألف دولار أمريكي.

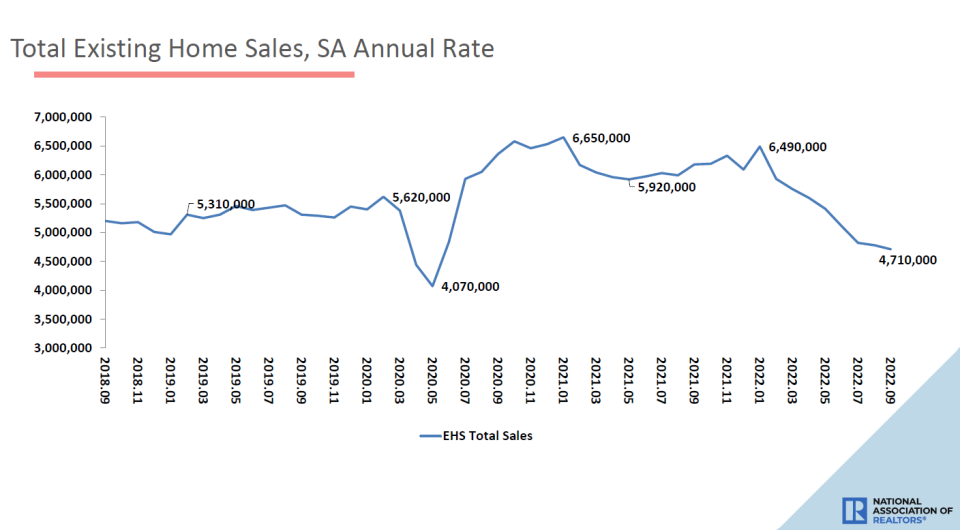

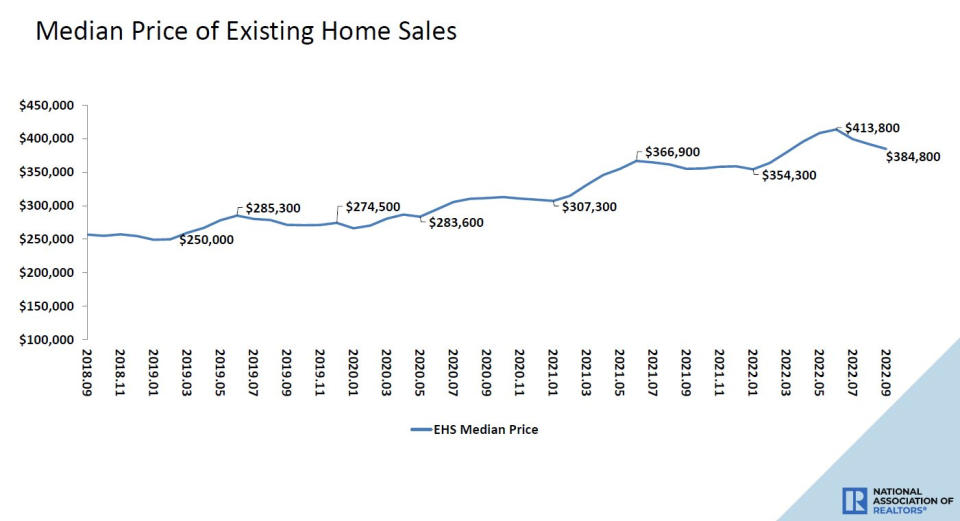

🏘 مبيعات المنازل تستمر في الانخفاض. بحسب ال الرابطة الوطنية للوسطاء العقاريينوانخفضت مبيعات المنازل المملوكة سابقًا بنسبة 1.5٪ في سبتمبر إلى معدل سنوي قدره 4.71 مليون وحدة. من كبير الاقتصاديين في NAR ، لورانس يون: "يواصل قطاع الإسكان الخضوع للتعديل بسبب الارتفاع المستمر في أسعار الفائدة ، التي تجاوزت 6٪ للرهون العقارية الثابتة لمدة 30 عامًا في سبتمبر وتقترب الآن من 7٪. تشعر المناطق باهظة الثمن في البلاد بشكل خاص بالضيق وتشهد انخفاضًا أكبر في المبيعات ".

🏘 أسعار المساكن تستمر في الانخفاض. انخفض متوسط سعر المنازل المباعة إلى 384,800 دولار في سبتمبر ، انخفاضًا من أعلى مستوى في يونيو عند 413,800 دولار. ومع ذلك ، لا يزال متوسط السعر أعلى بنسبة 8.4٪ عن مستوى العام الماضي. لفهم سبب تأخر بيانات التضخم الحكومية عن هذه الاتجاهات بشكل أفضل ، اقرأ .

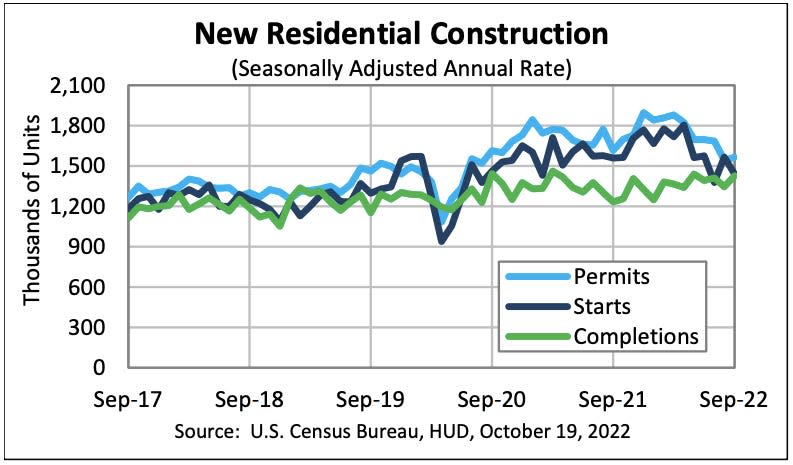

🔨 يستمر بناء المنزل في البرودة. بحسب ال مكتب التعدادوتراجعت وتيرة بدء المساكن في سبتمبر بنسبة 8.1٪ عن أغسطس و 7.7٪ عن مستويات العام الماضي. ارتفعت وتيرة تصاريح البناء الجديدة بنسبة 1.4٪ عن الشهر السابق ، لكنها انخفضت بنسبة 3.2٪ عن العام الماضي.

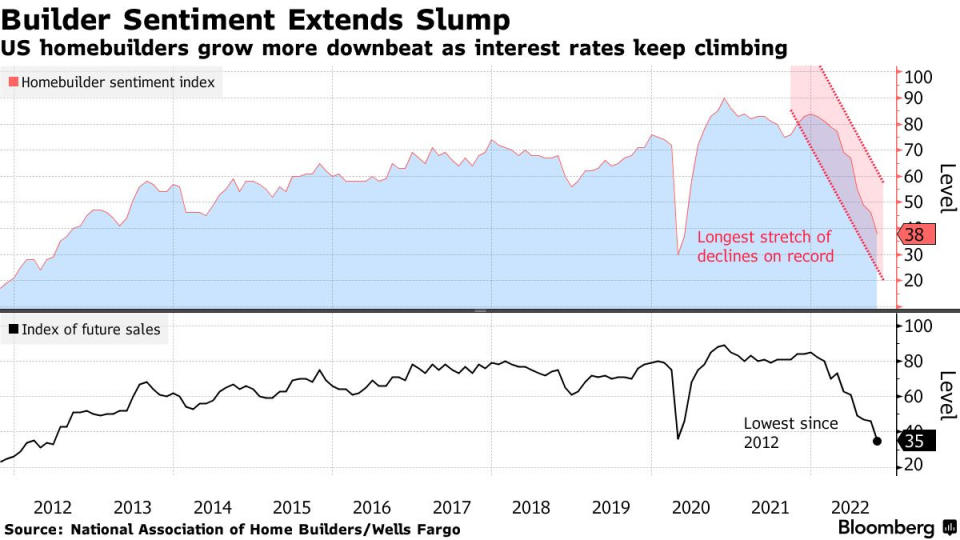

تتعمق معنويات البناء في المقالب. من ناهب: "في إشارة أخرى إلى أن ارتفاع أسعار الفائدة واختناقات مواد البناء وارتفاع أسعار المساكن لا تزال تضعف سوق الإسكان ، وانخفضت معنويات البناء للشهر العاشر على التوالي في أكتوبر وانخفضت حركة المشترين المحتملين إلى أدنى مستوى لها منذ عام 10 (باستثناء فترة شهرين في ربيع عام 2012 في بداية الوباء). من كبير الاقتصاديين في NAHB روبرت ديتز: "بينما اقترح بعض المحللين أن سوق الإسكان أصبح الآن أكثر" توازنًا "، فإن الحقيقة هي أن معدل ملكية المنازل سوف تراجع في الفصول المقبلة حيث تستمر أسعار الفائدة المرتفعة وتكاليف البناء المرتفعة المستمرة في استبعاد عدد كبير من المشترين المحتملين.

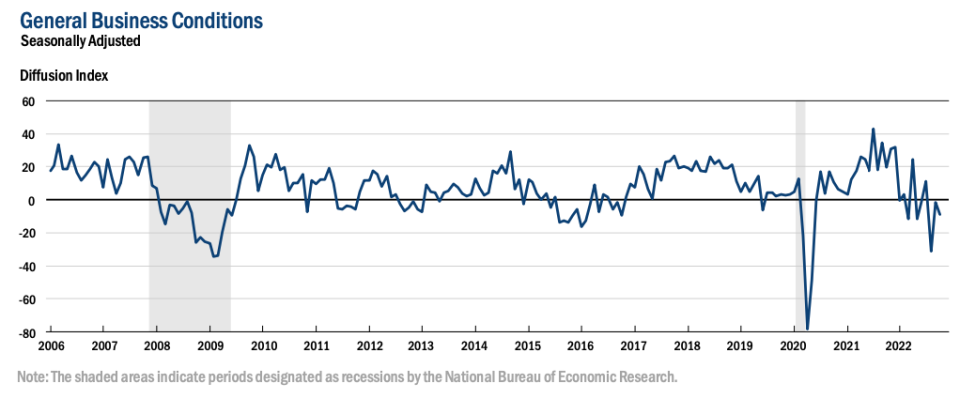

🛠 التصنيع ظل صامدا. نشاط الإنتاج الصناعي بنسبة 0.4٪ على أساس شهري في سبتمبر.

🛠 لكن مسوحات التصنيع أكثر حذرا. وفقا لمجلس الاحتياطي الفيدرالي في نيويورك أكتوبر مسح امباير ستيت الصناعي، نشاط التصنيع يتقلص في منطقة نيويورك.

ووفقًا لشهر أكتوبر من فيلادلفيا الفيدرالي مسح توقعات أعمال التصنيع، يتقلص نشاط التصنيع في الشرق الأوسط بالولايات المتحدة

إليكم JPMorgan حول الاختلاف بين بيانات الإنتاج الصناعي القاسي وبيانات مسح التصنيع الناعم: "بينما تشير الخبرة السابقة إلى أن هذه الفجوة من المرجح أن تغلق مع غرق النشاط لتعكس الرسالة من الاستطلاعات - وكل ذلك بالنظر إلى تشديد البيانات المالية الظروف - الدعم المفاجئ من الطلب العالمي على السلع يعطينا وقفة ".

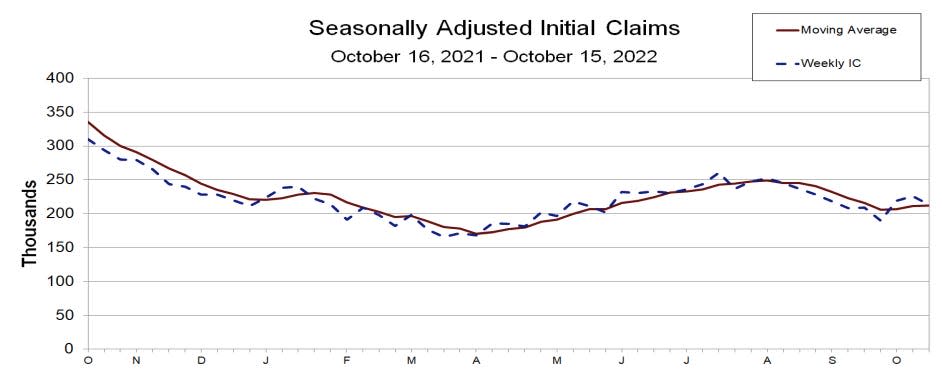

مطالبات البطالة لا تزال منخفضة. المطالبات الأولية للحصول على إعانات البطالة ارتفع إلى 214,000 خلال الأسبوع المنتهي في 15 أكتوبر ، بانخفاض من 226,000 في الأسبوع السابق. وبينما ارتفع الرقم عن أدنى مستوى له في ستة عقود من 166,000 ألفًا في مارس ، إلا أنه لا يزال قريبًا من المستويات التي شوهدت خلال فترات التوسع الاقتصادي.

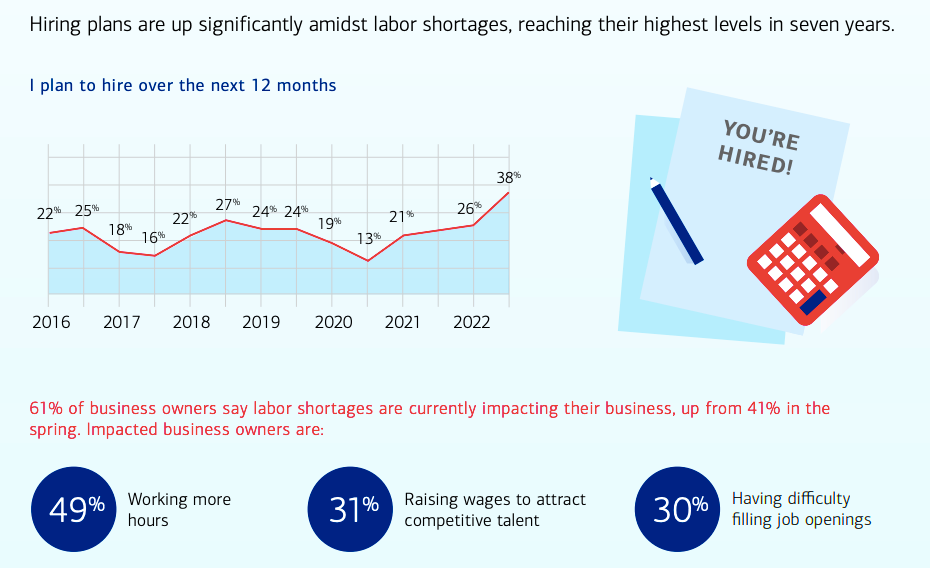

؟؟؟؟ تخطط الشركات الصغيرة للتوظيف. وفق بنك أوف أميركا، هناك نسبة متزايدة من أصحاب الأعمال الصغيرة يخططون للتوظيف خلال الـ 12 شهرًا القادمة.

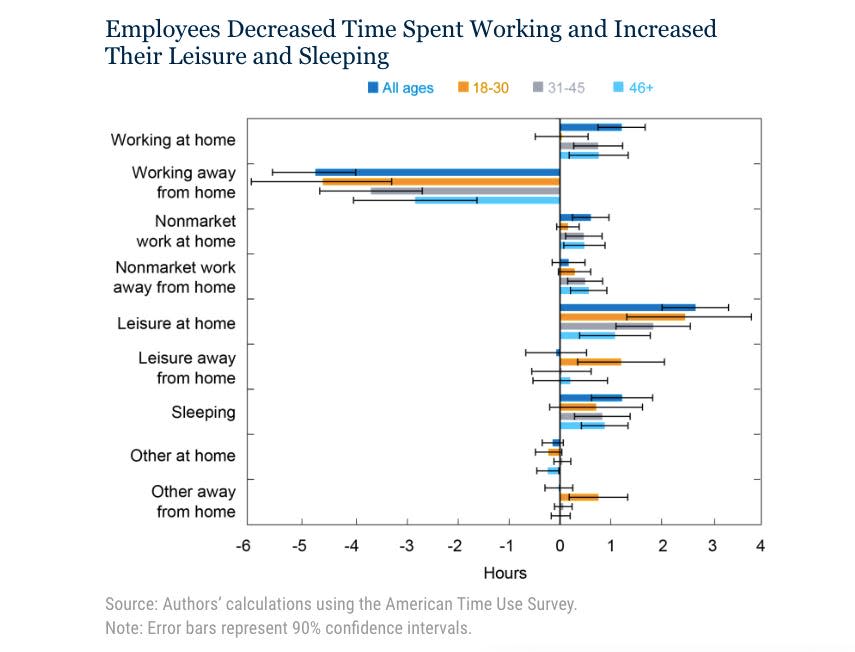

🤾♀️ عمل أقل ، المزيد من أوقات الفراغ. بنك الاحتياطي الفيدرالي في نيويورك نظرت مؤخرًا في كيفية تغيير الأمريكيين للطريقة التي يستخدمون بها وقتهم منذ ظهور COVID-19. من منشور المدونة الخاص بهم: "أولاً ، وجدنا انخفاضًا كبيرًا في الوقت الذي يقضيه العمل ؛ الانخفاض في ساعات العمل بعيدًا عن المنزل يقابله جزئيًا فقط زيادة في العمل في المنزل ... ثانيًا ، نرى زيادات ملحوظة في أوقات الفراغ والنوم. كان الارتفاع في أوقات الفراغ واضحًا بشكل خاص بين الأمريكيين الأصغر سنًا ، الذين أفادوا بأنهم يقضون وقتًا أطول في المناسبات الاجتماعية ، وتناول الطعام في المطاعم أو الحانات ، وممارسة الرياضة. من ناحية أخرى ، تميل الفئات العمرية الأكبر سنًا إلى تخصيص المزيد من الوقت للعمل غير السوقي ، مثل الأنشطة المتعلقة برعاية الأطفال ، وصيانة المنزل ، والإصلاحات ، وإعداد الوجبات ".

؟؟؟؟ جائحة "عثرة طفل. " من NBER: "على الرغم من انخفاض معدلات الخصوبة في عام 2020 ، يبدو أن هذه الانخفاضات تعكس انخفاض السفر إلى الولايات المتحدة إنجاب الأطفال في الولايات المتحدة بين الأمهات المولودين في الخارج فور بدء عمليات الإغلاق - تسعة أشهر سابقة لأوانه لتعكس آثار الوباء على الحمل. وجدنا أيضًا أن جائحة COVID أدى إلى ظهور "نتوء صغير" بين الأمهات المولودات في الولايات المتحدة. إن نتوء الأطفال في عام 2021 هو أول انعكاس رئيسي في انخفاض معدلات الخصوبة في الولايات المتحدة منذ عام 2007 وكان أكثر وضوحًا للولادات الأولى والنساء دون سن 25 عامًا ، مما يشير إلى أن الوباء دفع بعض النساء لبدء أسرهن في وقت مبكر. فوق سن 25 عامًا ، تم نطق نتوء الطفل أيضًا للنساء اللواتي تتراوح أعمارهن بين 30 و 34 عامًا والنساء الحاصلات على تعليم جامعي ، والذين كان من المرجح أن يستفيدوا من العمل من المنزل ".

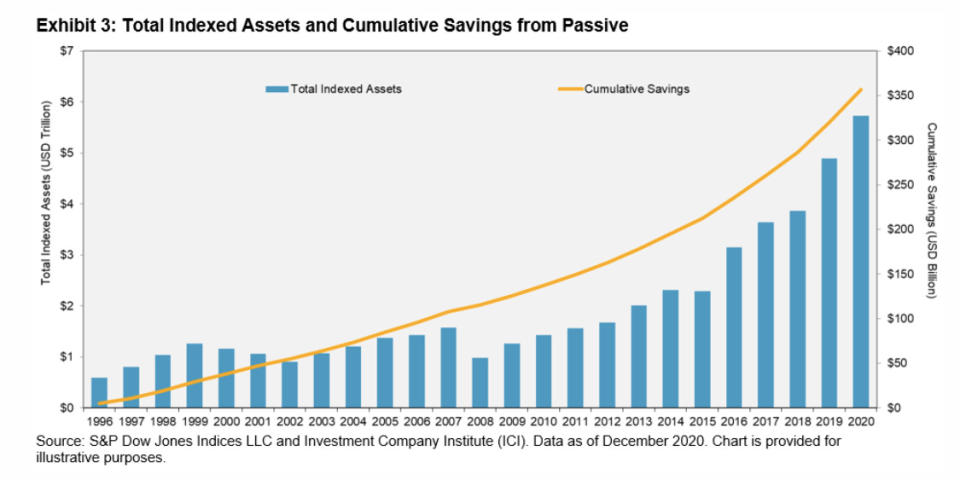

؟؟؟؟ مدخرات الاستثمار السلبي تتراكم. من مؤشرات S&P Dow Jones: "من بين الفوائد العديدة للفهرسة تكلفتها المنخفضة مقارنة بالإدارة النشطة. مع نمو الفهرسة ، استفاد المستثمرون بشكل كبير من خلال توفير الرسوم وتجنب ضعف الأداء. يمكننا تقدير المدخرات في الرسوم كل عام عن طريق أخذ الفرق في نسب المصاريف بين الصناديق المشتركة للأسهم النشطة والمؤشرات ، وضرب هذا الاختلاف في القيمة الإجمالية للأصول المفهرسة لمؤشر S&P 500 و S&P 400 و S&P 600. عندما نقوم بتجميع النتائج ، نلاحظ أن التوفير التراكمي في الرسوم الإدارية على مدى السنوات الـ 25 الماضية هو 357 مليار دولار. "

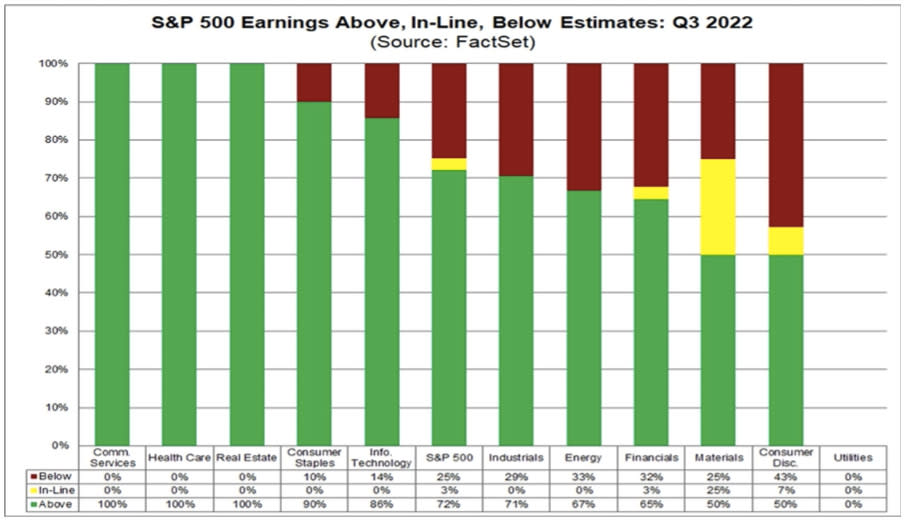

؟؟؟؟ أرباح الربع الثالث فاقت التوقعات. من فاكتست لنظم البحوث، "بالنسبة للربع الثالث من عام 3 (حيث أبلغت 2022٪ من شركات S&P 20 عن نتائج فعلية) ، أبلغت 500٪ من شركات S&P 72 عن مفاجأة إيجابية لـ EPS و 500٪ من شركات S&P 70 أبلغت عن مفاجأة إيجابية في الإيرادات."

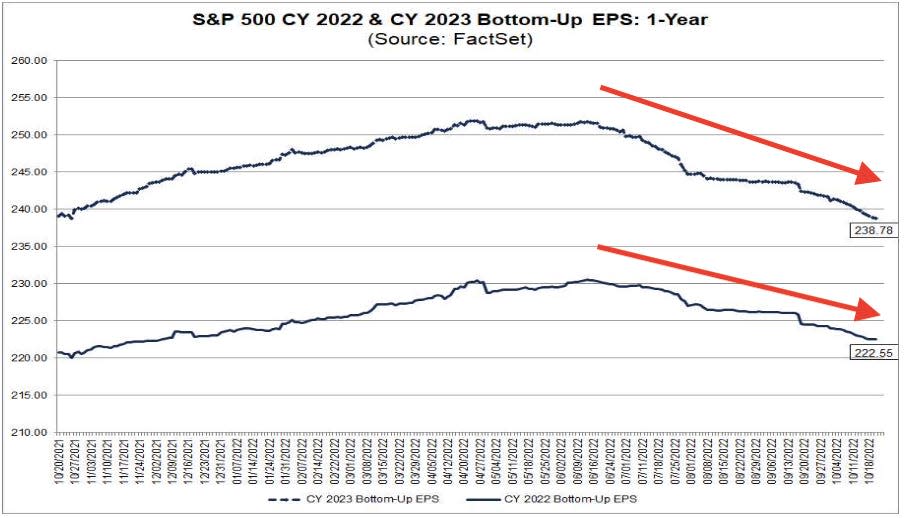

؟؟؟؟ لكن توقعات أرباح 2022 و 2023 آخذة في الانخفاض. تقديرات المحللين لأرباح العام بأكمله في 2022 و 2023 تواصل الانزلاق.

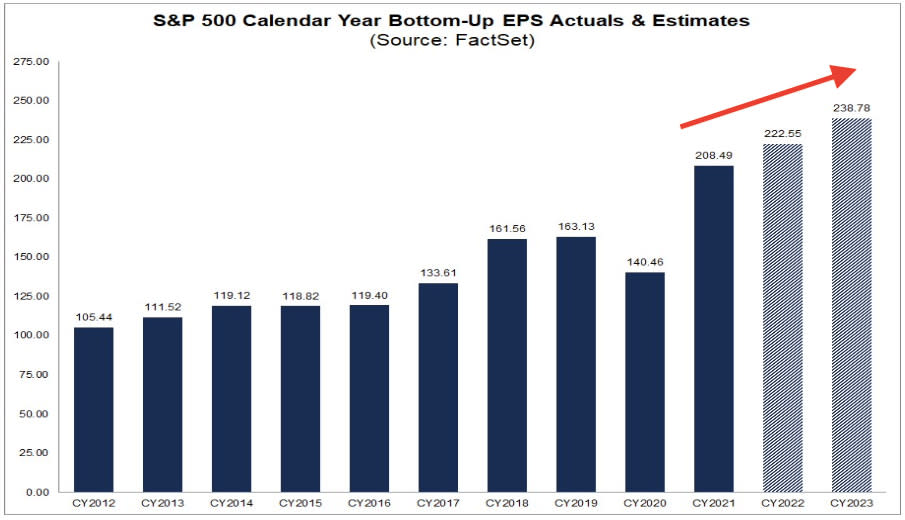

؟؟؟؟ لكن لكن: على الرغم من التنقيحات النزولية لتقديرات أرباح 2022 و 2023 ، لا يزال المحللون يتوقعون نمو الأرباح بنسبة 6.7٪ على أساس سنوي في عام 2022 و 7.3٪ في عام 2023.

وضع كل ذلك معًا 🤔

لا تزال السياسة النقدية المتشددة من مجلس الاحتياطي الفيدرالي لها تأثير سلبي لا لبس فيه على سوق الإسكان ارتفاع معدلات الرهن العقاري نشاط رائع. لكن لها أيضًا التأثير المقصود من البنك المركزي أسعار التبريد.

المصنعون حذرون بشأن آفاق الاقتصاد ، ولكن يظل النشاط الفعلي مرنًا.

في غضون ذلك ، تستمر مؤشرات سوق العمل في الصمود.

لسوء الحظ، فإن ميل قطاعات معينة من الاقتصاد للنمو يمنع التضخم من الانخفاض بشكل أسرع. و تظل القياسات الإجمالية للتضخم مرتفعة للغاية.

So الاستعداد لتبرد الأشياء كذلك بالنظر إلى أن بنك الاحتياطي الفيدرالي حازم بشكل واضح في الكفاح للسيطرة على التضخم. ستستمر مخاطر الركود في التصاعد وسيستمر المحللون تقليص توقعاتهم للأرباح. في الوقت الحالي ، كل هذا يجعل ملف لغز لسوق الأوراق المالية والاقتصاد حتى نحصل على "دليل قاطع"أن التضخم تحت السيطرة بالفعل.

النبأ السار هو أنه لا تزال هناك حجة قوية يجب القيام بها الانكماش الاقتصادي لن يتحول إلى كارثة اقتصادية. وهذا ما تؤكده حقيقة أنه لم يكن هناك انهيار في النشاط الصناعي أو الإنفاق الاستهلاكي ، والذي تم دعمه من قبل سوق عمل مرن وزيادة الدخل.

و في حين لقد مرت الأسواق بسنة رهيبة حتى الآن، التوقعات على المدى الطويل للأسهم لا تزال إيجابية.

لمزيد من المعلومات ، تحقق من التيارات المتقاطعة الكلية لـ TKer الأسبوع الماضي »

1. في اقتباسه ، يتحدث Druckenmiller عن الفترة التي قضاها كمحلل يغطي المواد الكيميائية ، وهي صناعة كثيفة رأس المال نسبيًا. تستثمر الشركات في هذا المجال في مرافق ومعدات باهظة الثمن بقصد استخدامها جميعًا لسنوات. لا تختفي هذه التكاليف أثناء فترات الركود. تختلف تكاليف العمالة قليلاً من حيث أن الشركات لديها خيار تسريح العمال.

2. هنا مزيد من التفاصيل من مجلس المؤتمر: "معرّف الكيانات القانونية هو متغير تنبؤي يتوقع (أو" يقود ") نقاط التحول في دورة الأعمال بحوالي 7 أشهر ... تشمل المكونات العشرة للفهرس الاقتصادي الرائد لمجلس المؤتمر في الولايات المتحدة ما يلي: متوسط الساعات الأسبوعية في التصنيع ؛ متوسط المطالبات الأولية الأسبوعية للتأمين ضد البطالة ؛ طلبات الشركات المصنعة الجديدة للسلع والمواد الاستهلاكية ؛ مؤشر ISM® للطلبات الجديدة ؛ طلبات الشركات المصنعة الجديدة للسلع الرأسمالية غير الدفاعية باستثناء طلبيات الطائرات ؛ تصاريح البناء للوحدات السكنية الخاصة الجديدة ؛ مؤشر S&P 500® لأسعار الأسهم ؛ مؤشر الائتمان الرائد ™ ؛ فارق سعر الفائدة (سندات الخزانة لمدة 10 سنوات مطروحًا منه سعر الفائدة على الأموال الفيدرالية) ؛ متوسط توقعات المستهلكين لظروف العمل ".

نسخة من هذا المنصب كانت نشرت أصلا on TKer.co.

-

المزيد من TKer:

اقرأ آخر الأخبار المالية والتجارية من Yahoo Finance

اتبع ياهو المالية على تويتر, فيسبوك, إنستغرام, Flipboard, لينكدين:و يوتيوب

المصدر: https://finance.yahoo.com/news/stanley-druckenmillers-no-1-piece-of-advice-for-novice-investors-173232751.html