مسح غير رسمي للموظفين في مركز أبحاث التقاعد يسأل "ما هو سن التقاعد الحالي للضمان الاجتماعي؟" أنتجت مجموعة من الردود.

قال حوالي النصف - معظمهم من "كبار السن" - 67. النصف الآخر - بشكل عام الموظفين الأصغر والأحدث - أعطوا إجابات بما في ذلك 62 و 65 و 66 و 68. في رأيي ، كلها مخطئة.

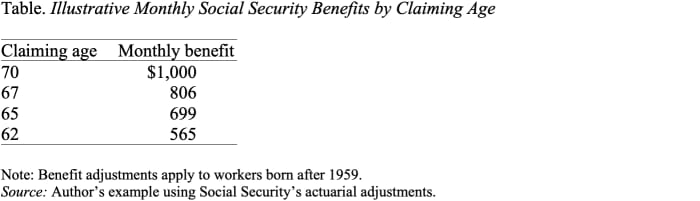

سن التقاعد للضمان الاجتماعي 70.

حقيقة أن الناس مرتبكون ليست مفاجأة. يعد سن السبعين تطورًا جديدًا نسبيًا ، ويركز معظم الحديث حول الضمان الاجتماعي على ما يسمى سن التقاعد الكامل.

حاليًا ، يمكن للعمال المطالبة بمزاياهم في أي وقت بين عمر 62 و 70 عامًا ، ولكن الفوائد المطالب بها قبل سن 70 يتم تخفيضها اكتواريًا بناءً على متوسط العمر المتوقع. وبعبارة أخرى ، فإن العمر الذي يدعي فيه الشخص الضمان الاجتماعي يؤثر على مزاياه الشهرية ، ولكن في المتوسط ، لا يُقصد به تغيير إجمالي المزايا المدفوعة على مدى حياته.

قراءة: هل سيكون قانون COLA الخاص بالضمان الاجتماعي لعام 2023 مرتفعًا بما يكفي؟

كما يوضح الجدول ، فإن المطالبة عند 62 بدلاً من 70 تقلل من فائدة شهرية في العينة إلى النصف تقريبًا ، من 1,000 دولار إلى 565 دولارًا. بالنظر إلى أن الضمان الاجتماعي هو نوع ذو قيمة خاصة من الدخل - يتم تعديله وفقًا للتضخم ويستمر طوال فترة حياتك - فمن المنطقي عمومًا تأجيل المطالبة لأطول فترة ممكنة من أجل الحصول على أعلى مبلغ شهري.

لم يكن ذلك إلا مؤخرًا نسبيًا - في عام 2008 ، مع استحقاق ائتمانات التقاعد المتأخرة - أصبح سن السبعين سن التقاعد للضمان الاجتماعي.

القليل من التاريخ قد يساعد.

قبل عام 1972 ، تم دفع الحد الأقصى لمزايا الضمان الاجتماعي الشهرية عند 65 ، ولم تتم زيادة المزايا الشهرية للمطالبة بها لاحقًا. في عام 1972 ، قدم الكونجرس ائتمانات التقاعد المتأخرة ، والتي زادت المزايا بنسبة 1٪ لكل سنة تأخير في المطالبة. ومع ذلك ، فإن الائتمان بنسبة 1 ٪ لم يقترب من تعويض حقيقة أن المطالبين المتأخرين سيحصلون على مزايا على مدى سنوات أقل. في عام 1983 ، تم رفع التعديل إلى 3٪ ، وزادت هذه النسبة تدريجياً ، إلى 8٪ في عام 2008. في تلك المرحلة ، كان التعديل الذي يوفره ائتمان التقاعد المتأخر عادلًا من الناحية الاكتوارية - أي أنه مصمم للاحتفاظ بمزايا مدى الحياة متسقة ، في المتوسط ، لأولئك الذين يدعون لاحقًا.

قراءة: قد يكون فحص الضمان الاجتماعي أكبر بكثير في العام المقبل. الآن ها هي الأخبار السيئة.

لذا ، إذا كان سن 70 هو السن الذي يدفع فيه الضمان الاجتماعي أعلى المزايا ، فما كل هذا الحديث عن سن التقاعد الكامل؟

قبل أن يصبح ائتمان التقاعد المتأخر عادلاً من الناحية الاكتوارية ، كان سن التقاعد الكامل مفهومًا ذا مغزى. كان هذا هو العمر الذي كانت فيه الفوائد على مدى الحياة هي الأعلى. ولكن بمجرد أن أصبح ائتمان التقاعد المتأخر عادلاً من الناحية الاكتوارية ، أصبح سن التقاعد الكامل بلا معنى إلى حد كبير. لا يصف السن الذي تتوفر فيه المزايا لأول مرة: هذا هو سن 62. ولا يصف العمر الذي تكون فيه المزايا الشهرية عند الحد الأقصى لها: هذا هو سن 70. ليس لها أي معنى فيما يتعلق بسن التقاعد الرسمي .

من المهم ملاحظة أن عددًا من أحكام الضمان الاجتماعي المحددة مرتبطة بسن التقاعد الكامل: يتم تطبيق اختبار الدخل قبل سن التقاعد الكامل ولكن ليس بعد ذلك ، ويتم تخفيض المزايا للأرامل والأزواج إذا تمت المطالبة بها قبل سن التقاعد الكامل وليس بعد ذلك.

لكن هذه الأحكام صغيرة نسبيًا ولا تقوض الحقيقة الأساسية المتمثلة في أن سن السبعين هو سن الاستحقاقات الشهرية الكاملة بموجب الضمان الاجتماعي.

إذن ، ماذا يعني في هذه المرحلة زيادة سن التقاعد الكامل؟ هذا هو مجرد وسيلة لخفض الفوائد ، وجدا غير منصف واحد في ذلك.

المصدر: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509 ؟siteid=yhoof2&yptr=yahoo