لا شك أن سوق الإسكان وكل حالة عدم اليقين التي تعصف به هي بلا شك في أذهان المشترين والبائعين والمستثمرين المحتملين.

مع استمرار بنك الاحتياطي الفيدرالي في محاولة كبح جماح التضخم من خلال زيادة أسعار الفائدة ، فقد أدى بشكل غير مباشر إلى زيادة تكلفة قرض السكن الذي يحصل عليه 90٪ من المشترين - الرهن العقاري لمدة 30 عامًا بسعر ثابت. ارتفع متوسط الرهن العقاري لمدة 30 عامًا في الولايات المتحدة إلى 6.82٪ اعتبارًا من 29 سبتمبر - أكثر من ضعف ما كان عليه في 30 سبتمبر 2021 ، عندما كان المعدل المتوسط 3.01٪.

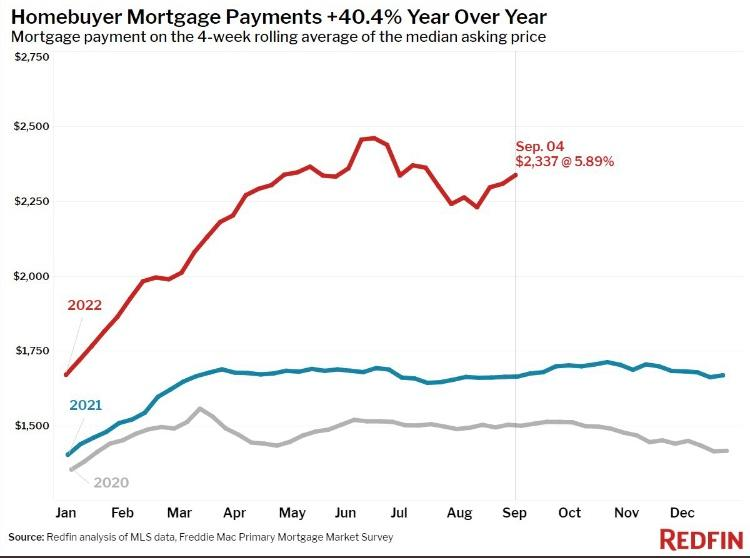

نتيجة لذلك ، هناك أزمة متزايدة في القدرة على تحمل التكاليف تصيب مشتري المنازل المحتملين لأن متوسط الدفع الشهري قد زاد بأكثر من 50٪ منذ العام الماضي. هذا الشهر ، سجلت أسعار الفائدة على الرهن العقاري مستوى مرتفعًا لم نشهده منذ انهيار الإسكان عام 2008.

شاهد أيضاً: حقق المستثمرون عائدًا بنسبة 41٪ على هذا الاستثمار في الديون العقارية

نظرًا لارتفاع الأسعار واستمرار ارتفاع قيم أسعار المنازل والإدراج ، بدأ السوق يشهد انخفاضًا في الطلب وزيادة في العرض.

وفقًا للرابطة الوطنية للوسطاء العقاريين ، “انخفضت المبيعات الحالية للشهر السادس على التوالي في يوليو. انخفضت المبيعات بنسبة 5.9٪ عن يونيو و 20.2٪ عن العام الماضي ".

وفقًا لموقع Realtor.com ، "يتزايد المعروض من المنازل المعروضة للبيع ، بزيادة 27٪ في بداية سبتمبر مقارنة بالوقت نفسه من العام الماضي."

في حين أن أسعار المساكن وقيم المنازل كانت عند مستويات قياسية في العام الماضي ، سمحت أسعار الفائدة المنخفضة تاريخياً للمشترين بالقدرة على تحمل تكاليف الشراء. الآن ، يشهد السوق تصحيحًا للأسعار حيث لا تزال أسعار المساكن وقيمها قريبة من الذروة في حين أن المعدلات جعلت المدفوعات الشهرية لا يمكن تحملها بشكل متزايد. بالإضافة إلى ذلك ، المزيد يقرر البائعون المحتملون البقاء في أماكنهم حيث نرى زيادة في العرض وانخفاض في الطلب. إنهم يدركون أنهم إذا حصلوا على رهن عقاري لشراء منزل جديد ، فسوف يرون معدل فائدة يقارب الضعف إذا قاموا بإعادة التمويل في 2020 أو 2021.

استثمارات الديون العقارية

يمكن أن يوفر الاستثمار في ديون الرهن العقاري المدعومة بالعقارات استراتيجية تحوط للمحفظة. يعتبر الاستثمار في الديون ، مقارنةً بالأسهم ، أكثر أمانًا للمستثمرين لأن الممتلكات المادية يتم الاحتفاظ بها كضمان. عندما تستثمر في ديون عقارية ، فأنت تقرض المال فعليًا للمقترض الذي ، في معظم الحالات ، سيعيد تأهيل المنزل أو يجري ترقيات ويبيع العقار.

هذا الموضوع ذو علاقة بـ: تقدم استثمارات الديون العقارية تخفيفًا بنسبة 8٪ إلى 12٪ عوائد

بدلاً من شراء عقار بنفسك ودفع سعر فائدة أعلى لتمويله ، يتيح الاستثمار في الديون للمستثمرين الاستفادة من أسعار الفائدة المرتفعة. الإقراض بمعدلات أعلى يعني عوائد أعلى للمقرض.

في حين أنه من الصحيح أن الاستثمار في الديون مقارنة بحقوق الملكية يوفر سقفًا منخفضًا للعائد المحتمل ، إلا أنه في فترة عدم اليقين في السوق ، لا يزال بإمكانك الاستمتاع بعوائد قوية مع ميزة الأمان الإضافية.

فترة الاحتفاظ في الاستثمار أقصر بكثير مما هي عليه الحال بالنسبة لشراء عقار يجب أن تحتفظ به قبل رؤية العائد. فترة الانتظار من خلال بعض منصات الاستثمار في الديون يمكن أن تكون أقصر من ستة إلى 24 شهرًا مقارنة بصفقات الأسهم ، والتي عادة ما تكون من 10 إلى XNUMX سنوات.

إذا تخلف المقترض عن سداد القرض ، فيمكن لمستثمري الديون استرداد جزء أو كل استثماراتهم من خلال مزاد عقاري. مع الاستثمار في الأسهم ، من المحتمل أن يروا رأس مالهم يختفي.

الاستثمار في الديون العقارية هو وسيلة للشعور بمزيد من الأمان مع تصحيح أسعار المساكن. مع القروض المدعومة من العقارات ، يكتسب المستثمرون المزيد من القدرة على التنبؤ عندما يتعلق الأمر بحجم وتواتر العوائد - بالإضافة إلى أمان الاستثمار المدعوم بالعقار.

الرسم البياني: بإذن من Redfin

رؤية المزيد من Benzinga

لا تفوت التنبيهات في الوقت الفعلي بشأن الأسهم الخاصة بك - انضم بنزينجا برو مجاناً! جرب الأداة التي ستساعدك على الاستثمار بشكل أكثر ذكاءً وأسرع وأفضل.

© 2022 Benzinga.com. Benzinga لا تقدم نصائح استثمارية. كل الحقوق محفوظة.

المصدر: https://finance.yahoo.com/news/real-estate-debt-becoming-attractive-203634655.html