هل هناك طريقة للاستثمار في العقارات السكنية كفئة أصول؟

إنه سؤال يأتي في الوقت المناسب لأنه ، كما أشرت الأسبوع الماضي ، يمكن للعقارات السكنية أن تلعب دورًا مهمًا في تقليل احتمالات نفاد أموالك في التقاعد. ومع ذلك ، لا توجد طريقة مباشرة للاستثمار في فئة الأصول نفسها. على عكس ما هو موجود للأسهم أو السندات ، لا يوجد صندوق مؤشر معياري للعقارات السكنية بشكل عام.

في غياب مثل هذا الصندوق ، فإن التحدي الذي يواجه أولئك الذين يرغبون في تخصيص بعض محافظ التقاعد الخاصة بهم للعقارات السكنية هو العثور على منازل تؤدي على الأقل أداء فئة الأصول نفسها.

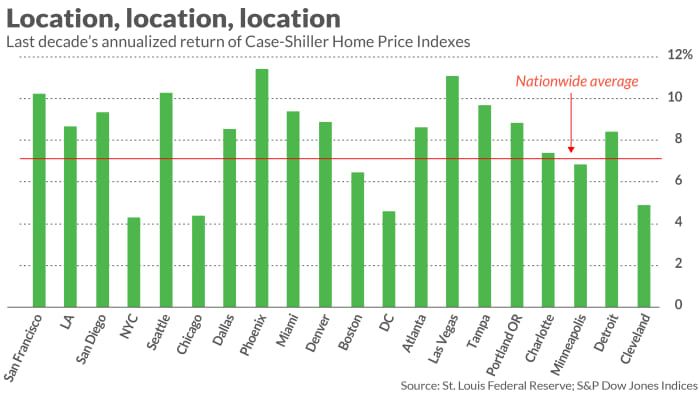

القول أسهل من الفعل ، لسوء الحظ. تخيل محاولة التنبؤ ، قبل 10 سنوات ، أي مدينة أمريكية رئيسية ستشهد أكبر ارتفاع في أسعار المنازل خلال العقد التالي. كان هناك الكثير من العمل على فهمها بشكل صحيح: شهدت المدينة ذات أعلى معدل زيادة سنوية في مؤشر أسعار المنازل من Case-Shiller والذي كان يقارب ثلاثة أضعاف مثيله في المدينة بأقل معدل.

هاتان المدينتان ، كما ترون من الرسم البياني المصاحب ، هما فينيكس ومدينة نيويورك ، مع زيادات سنوية لمدة عشر سنوات بنسبة 11.4٪ و 4.3٪ على التوالي.

لست متأكدا أين تعيش في التقاعد؟ تحقق من MarketWatch's ما هو أفضل مكان لي للتقاعد؟ أداة

ماذا عن REZ؟

أرسل لي قارئ مفيد عبر البريد الإلكتروني لاقتراح حل ممكن للتحدي المتمثل في مطابقة متوسط عائد فئة الأصول: صندوق iShares Residential & Multisector Real Estate ETF

REZ ،

أنا مع ذلك متشكك.

مهما كانت المزايا الأخرى التي تتمتع بها مؤسسة التدريب الأوروبية ، فمن المبالغة الادعاء بأنها تمثل فئة الأصول العقارية السكنية ككل. أكبر حيازاتها الحالية ، والتي تمثل أكثر من 10 ٪ من محفظتها ، هي Public Storage

PSA ،

التي تمتلك وتدير مرافق التخزين الذاتي. ثاني أكبر شركة لديها ، والتي تمثل سبعة في المائة إضافية من محفظتها ، هي Welltower

حسنا،

التي تستثمر في البنية التحتية للرعاية الصحية.

ضع في اعتبارك الارتباط على مدى العقد الماضي في العوائد الشهرية لـ REZ ومؤشر Case-Shiller الوطني لأسعار المنازل في الولايات المتحدة. أحسب أن مربع r لهذا الارتباط هو 0.6٪ فقط ، مما يعني أن التغييرات الشهرية في مؤشر Case-Shiller تفسر أقل من 1٪ من التغييرات الشهرية المعاصرة لـ REZ.

لماذا من المهم الاستمرار في المحاولة

تشير هذه البيانات بالتأكيد إلى عدم وجود طريقة سهلة للاستثمار في العقارات السكنية كفئة أصول. لكن هذا لا يعني أننا يجب أن نستسلم. تتمتع فئة الأصول بالعديد من المزايا المقنعة بما يكفي لتوحي بأنه لا ينبغي لنا أن ندع الافتقار إلى حل سهل يقودنا إلى تجنبها تمامًا.

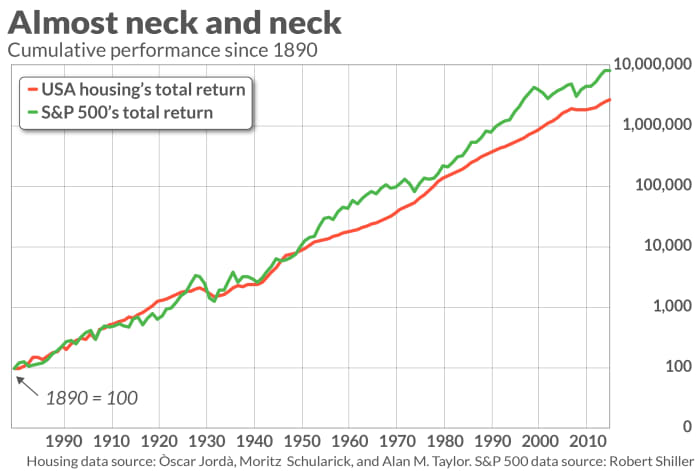

العوائد الخام ليست سوى واحدة من تلك الفضائل. لا تقل أهمية الارتباط المنخفض بين سوق الأوراق المالية والعقارات السكنية. ومن المهم أيضًا انخفاض معدل تذبذبها.

يتم توضيح هذه المزايا الإضافية من خلال الرسم البياني المصاحب ، والذي يوضح العائد الإجمالي للعقارات السكنية منذ عام 1890 جنبًا إلى جنب مع مؤشر S&P 500. لاحظ أن خط الأداء التراكمي للعقارات السكنية أكثر سلاسة من مؤشر S&P 500. لاحظ أيضًا كيف تميل العقارات السكنية ، باستثناء الأزمة المالية الكبرى ، إلى الاحتفاظ بمفردها خلال أسواق الأسهم الهابطة.

حدسي هو أن هذه الفضائل الإضافية غالبًا ما تظل قائمة حتى عندما ينتج عن استثمار معين في العقارات السكنية عوائد أولية أقل من تلك الخاصة بفئة الأصول الإجمالية. إذا كان الأمر كذلك ، فلا يزال بإمكان هذا الاستثمار أن يلعب دورًا قويًا في ضمان استمرار محفظة التقاعد الخاصة بك كما تفعل أنت.

مارك هولبرت هو مساهم منتظم في MarketWatch. تتعقب تصنيفات هولبرت الخاصة به النشرات الإخبارية الاستثمارية التي تدفع رسومًا ثابتة لمراجعتها. يمكن الوصول إليه عند [البريد الإلكتروني محمي].

المصدر: https://www.marketwatch.com/story/should-you-add-residential-real-estate-to-your-retirement-portfolio-11644001899؟siteid=yhoof2&yptr=yahoo