قد يكون الحديث عن المال مع شريكك أو زوجتك العاطفية أمرًا صعبًا - خاصةً عندما لا تفهم أو تعرف الكثير عن طريقة تفكيرهم بشأن المال.

A مسح جديد وجد أن 64٪ من الأزواج يعترفون بأنهم "غير متوافقين مالياً" مع شركائهم ، مع فلسفات مختلفة حول الإنفاق والادخار واستثمار أموالهم.

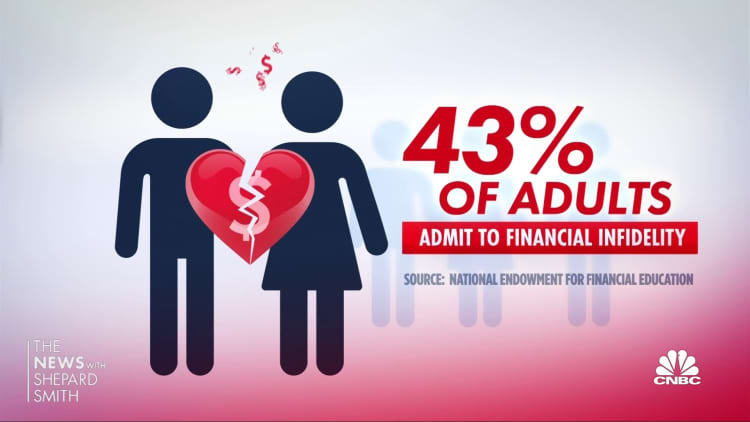

لسوء الحظ ، يمكن أن يؤدي هذا الاحتكاك إلى ارتكاب البعض ما يسمى بالخيانة المالية، وإخفاء المشتريات من شركائهم. في هذا الاستطلاع الذي أجرته شركة التكنولوجيا المالية Bread Financial ، اعترف 45٪ من البالغين المقترنين بأنهم مذنبون.

حتى إذا لم يكن هناك غش مالي ، فلا يزال من الممكن أن تسبب المشاكل المالية توترًا في العلاقات أو الجدال أو حتى الطلاق. يعتبر واحد من كل خمسة أزواج أن المال هو التحدي الأكبر في علاقتهم ، وفقًا لـ أحدث مسح للأزواج والمال بواسطة فيديليتي إنفستمنتس.

المزيد من التمويل الشخصي:

5 حركات مالية يمكن أن تؤهلك لتحقيق النجاح المالي في عام 2023

يمكن أن تساعدك هذه الاستراتيجيات على التخلص من ديون العطلات

تشدد منظمة غير ربحية على التعليم لتغيير وجه استثمار الملاك

يوصي العديد من المستشارين الماليين بالتواصل حول كيفية تعامل كل واحد منكم مع أموالك لمعرفة "عقلية المال" لشريكك. يقول علماء النفس الماليون إن هذا جزء من العمل الذي يتعين عليك القيام به للمساعدة في بناء علاقة أقوى. يعد الحصول على "حديث المال" أكثر أهمية مما إذا كنت تدمج حساباتك أو تتبع نهج "ملكك وحسابي وحسابتنا".

إذن كيف تبدأ ما يمكن أن يكون محادثة صعبة؟ إليك بعض النصائح حول الخوض في "حديث المال" بغض النظر عن مرحلة العلاقة التي أنت فيها.

إذا كنت متزوجًا أو شريكًا حديثًا

- افتح الكتب: أظهر لبعضنا البعض معلوماتك المالية. يمكن أن يكون هذا "العرض والتحدث" وسيلة للتحدث عن مقدار قرض الطالب أو ديون بطاقة الائتمان التي لديك أو كيف تنوي الادخار للتقاعد.

- حدد الوقت والمكان لتاريخ خاص: اختر يومًا وموقعًا أكثر ملاءمة وهدوءًا لكلاكما من أجل التحدث عن المال. تريد أن تكون قادرًا على التركيز وعدم مقاطعتك.

- قم بمواءمة أموالك: اكتشف من سيتعامل مع مسائل مالية معينة أو كيف ستقسّم هذه النفقات. تأكد من أن كلاكما لديه حق الوصول إلى الحسابات المشتركة. ثم قرر من سيدفع الفواتير أو إذا كنت ستدفعها من حساب مشترك.

بالنسبة لأولئك المتزوجين لعدة سنوات

بين النساء ، أكثر من 20 ٪ من الزيجات التي تنتهي بالطلاق تستمر حوالي 10 سنوات ، وفقًا لـ مكتب تعداد الولايات المتحدة. قد يرجع جزء من سبب انتهاء هذه العلاقات إلى نقص التواصل على عدة جبهات. قد تصبح "المواعيد المالية" أقل تواترًا مع تولي أولويات أخرى ، مثل الانتقال إلى منزل جديد ، وتكوين أسرة ، وتغيير الوظائف. مع ذلك ، من المهم الاستمرار في الحديث:

- راجع ميزانية أسرتك: خصص وقتًا لمراجعة إجمالي صورتك المالية مرة واحدة على الأقل سنويًا. يمكن أن يكون الاطلاع على بيانات حساب بطاقة الائتمان والمدخرات والاستثمار والتقاعد في نهاية العام مكانًا جيدًا للبدء في معرفة مكانك.

- تعظيم مواردك: تريد تحقيق أقصى استفادة من دخلك المجمع. سواء كانت حساباتك المدمجة أم لا ، ستحتاج إلى معرفة كيفية بناء مدخراتك ، مع تحمل نفقاتك الضرورية والتقديرية. ادفع لأنفسك أولاً عن طريق تقديم مساهمات منتظمة في حساب التوفير لبناء صندوق للطوارئ ووضع جزء من راتبك في خطة تقاعد للمستقبل.

- بعد ذلك ، "حدد ما هي نفقاتك المشتركة ، وما تكلفتها ، وكم سيساهم كل شريك في النفقات" ، قالت الدكتورة ميغان فورد ، وهي معالج مالي مقره في أثينا ، جورجيا. "هذا ليس دائمًا تقسيمًا سهلاً بنسبة 50/50 عندما يكون الدخل غير متساوٍ" - أو إذا كان أحدكم عاطلاً عن العمل في الوقت الحالي. لهذا السبب يعد تخزين الأموال في صندوق الطوارئ أثناء العمل أمرًا ضروريًا.

إذا كنتما زوجين أكبر سنًا قريبًا أو في حالة تقاعد

- احصل على نفس الصفحة حول مستقبلك: وجدت دراسة Fidelity أن 48٪ من الأزواج يختلفون حول العمر الذي يلعبون فيه للتقاعد ، و 52٪ يختلفون حول مقدار ما يجب توفيره بحلول ذلك الوقت. تعتبر أنك قد تعيش بشكل جيد في الثمانينيات من عمرك أو أكثر. خطط لمقدار الأموال التي ستحتاجها للأهداف المستقبلية وتأكد من أنها ستكون كافية لتستمر.

- التركيز على إدارة الديون: في حين أن التسوق والإنفاق قد يتسببان في أكبر شقاق في العلاقات ، فإن ثاني أكثر الأمور المالية إثارة للجدل بالنسبة إلى مواليد طفرة الازدهار هو ديون بطاقات الائتمان، بالنسبة الى مسح بريد المالية. حان الوقت لكلا منكما لمراجعة تلك البيانات السنوية مرة أخرى لمعرفة مقدار الديون التي تتحملها.

- تحدث إلى خبير مالي: يمكن أن يساعدك التحدث إلى مستشار مالي على الاستمرار في التركيز على مستقبلك ، ووضع خطة مالية وبناء فريق مالي للمساعدة. كلما تحدثت مبكرًا مع متخصص مالي ، كان ذلك أفضل.

يحتاج جميع الأزواج إلى التخطيط مسبقًا لـ "ماذا لو"

- تأكد من أن لديك وثائق التخطيط العقاري الهامة: بالإضافة إلى إرادتك أو ثقتك ، يجب أن يكون لديك وكيل رعاية صحية أو وصية حية أو توجيه طبي متقدم وتوكيل رسمي دائم.

- مراجعة المستفيدين في خطط التقاعد والتأمين على الحياة الخاصة بك: تأكد من أنها تعكس الشخص الذي تريد ذكر اسمه ، خاصة بالنسبة للأزواج من نفس الجنس أو إذا كنت على زواج ثانٍ أو أصبحت الآن منفصلاً بعد الطلاق أو وفاة شريكك.

سجل: Money 101 عبارة عن دورة تعليمية مدتها 8 أسابيع للحرية المالية ، ويتم تسليمها أسبوعيًا إلى بريدك الوارد. للنسخة الإسبانية Dinero 101 ، انقر هنا.

المصدر: https://www.cnbc.com/2023/02/14/most-couples-financially-incompatible-having-a-money-talk-could-help.html