على الرغم من الخلفية الاقتصادية الناعمة ، لا يزال عام 2022 يوفر العديد من عمليات الاستحواذ واسعة النطاق. استحواذ Microsoft على Activision Blizzard (68.7 مليار دولار - من المتوقع أن تنتهي في العام المقبل) ، و Broadcom's VMWare (حوالي 61 مليار دولار - بنهاية العام المقبل أيضًا) و Oracle's of Cerner (28.3 مليار دولار) ، كلها صفقات بارزة يمكن الوصول إليها بسهولة. عقل _ يمانع.

بالنسبة للشركات ، في كثير من الأحيان ، يفضل الحجم الأكبر ؛ يمكن للشركات الصغيرة الاستفادة من التوفير في التكاليف الذي تتمتع به المؤسسات الكبيرة ، بينما تحصل الكيانات الأكبر على مواهب إضافية تمكنها من الترويج للأفكار المبتكرة وتسهيل المزيد من النمو. إنه وضع يربح فيه الجميع ، طالما أن المستحوذ والهدف مناسبان.

لذا ، مع اقتراب عام 2023 ، ما هي الشركات التي يمكن أن تكون أهداف الاستحواذ التالية؟ حدد محللو وول ستريت اسمين من المحتمل أن يكونا التاليين في بعض الإجراءات الاستحواذ. لقد فتحنا ملف قاعدة بيانات TipRanks للحصول على صورة أكمل لآفاق هذه الشركات. دعونا نرى ما الذي يجعل هذه الأسماء مرشحة للاستحواذ الساخنة في الوقت الحالي.

علاجات فيريديان (VRDN)

سنبدأ مع Viridian Therapeutics ، وهي شركة تكنولوجيا حيوية تعمل على تطوير علاجات للمرضى الذين يعانون من مرض TED (مرض عين الغدة الدرقية). تمتلك الشركة ثلاثة برامج في مراحل مختلفة من التطوير ، وأكثرها تقدمًا هو VRDN-001 ، وهو جسم مضاد أحادي النسيلة يشبه عامل النمو 1 (IGF-1R).

في منتصف الشهر الماضي ، أعلنت الشركة عن بيانات سريرية إيجابية عالية المستوى من أول مجموعتين في الدراسة السريرية المستمرة للمرحلة 1/2 لـ VRDN-001 ، والتي أظهرت أن معظم المرضى أظهروا تحسينات كبيرة في درجة النشاط الإكلينيكي والجحوظ ، ودقة كاملة من الدبلومة بعد دفعتين فقط من VRDN-001. تشير البيانات الأولية أيضًا إلى إطالة مدة الاستحقاق. يجب أن ترى نتائج المجموعة الثالثة ضوء النهار في أوائل يناير 2023.

بدأت الشركة أيضًا دراسة المرحلة 3 العالمية (THRIVE) من VRDN-001 ، مع توقع تسجيل أول مريض في ديسمبر ، ومن المتوقع قراءة البيانات بحلول منتصف عام 2024.

إذن ، من أين تأتي دردشة الاستحواذ؟ حسنًا ، يبدو أن هناك الكثير من الاهتمام مؤخرًا بـ Horizon Therapeutics ، وهي شركة تمت الموافقة على منتجها الرئيسي Tepezza بالفعل لمرض عين الغدة الدرقية (TED) وهي في طريقها إلى تحقيق مبيعات تصل إلى حوالي 2 مليار دولار في عام 2022.

بينما مثل Tepezza ، يتم إعطاء VRDN-001 عن طريق الوريد ، محلل أوبنهايمر ليلاند غيرشيل يعتقد أن الدواء أظهر إمكانية "تحسين سريري أسرع ، وحقن أقصر ، ودورة علاجية سريعة."

يعتقد Gershell أيضًا أن الاهتمام الذي يظهر في Horizon "يشير إلى جاذبية (وقناعة الصناعة) في آفاق نمو سوق TED ، وقد يجعل VRDN أقرب إلى الشراء المحتمل - سواء بواسطة أحد مقدمي العروض في المناقشات مع HZNP (AMGN ، SNY) أو شركة أخرى ".

ما هو أكثر من ذلك ، يضيف المحلل ، أن أسهم VRDN لا تزال تتداول "بجزء صغير من تقييم HZNP."

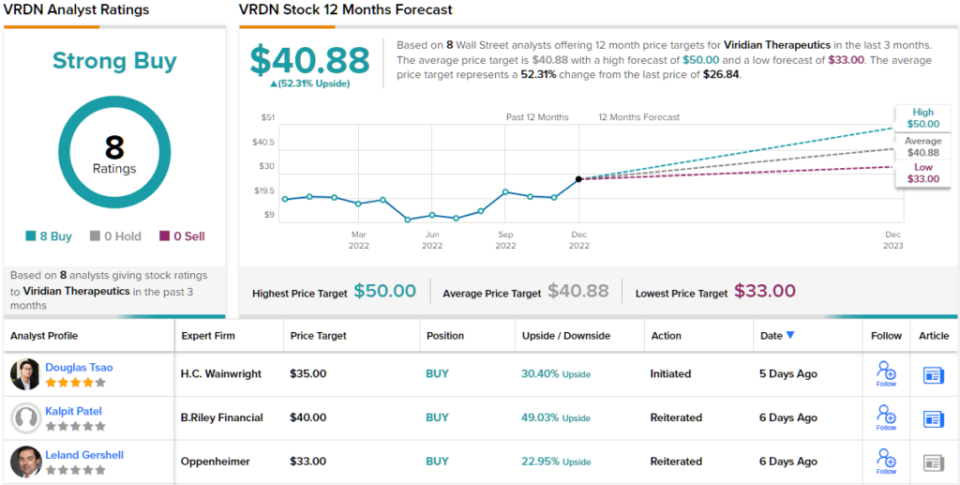

أخيرًا ، يصنف Gershell على مشاركة VRDN في أداء متفوق (أي شراء) ، في حين أن سعره المستهدف البالغ 33 دولارًا يفسح المجال للنمو لمدة عام واحد بنسبة 23 ٪. (لمشاهدة سجل جيرشيل ، انقر هنا)

يحصل Viridian على دعم Street الكامل ؛ حصل السهم على عمليات شراء فقط - 8 ، في المجموع ، والتي تندمج جميعها في تصنيف إجماع قوي للشراء. الهدف المتوسط هو أكثر صاعدة مما سيسمح به جيرشيل ؛ عند 40.88 دولارًا ، يشير الرقم إلى أن الأسهم سترتفع بنسبة 52 ٪ تقريبًا في العام المقبل. (انظر توقعات سهم VRDN على TipRanks)

مناجم دينيسون (DNN)

المرشح التالي لعمليات الاندماج والاستحواذ الذي سننظر إليه هو شركة Denison Mines ، وهي شركة لاستكشاف وتطوير اليورانيوم. تقع مصالحها بشكل رئيسي في منطقة حوض أثاباسكا في مقاطعة البراري الكندية في شمال ساسكاتشوان.

بالإضافة إلى امتلاك أعمال صيانة المناجم بعد الإغلاق وحصة في مطحنة بحيرة ماكلين لليورانيوم ، وهي واحدة من أكبر منشآت معالجة اليورانيوم في العالم ، تمتلك الشركة أيضًا مجموعة كبيرة من العقارات ، لا يزال معظمها في المراحل الأولى من الاستكشاف.

ومع ذلك ، فإن معظم قيمة الشركة مستمدة بشكل أساسي من أصلين فقط. إحداها من ملايين الجنيهات من U3O8 Denison التي تم شراؤها مقابل أموال أقل بكثير مما يتم الحصول عليه حاليًا من اليورانيوم. والثاني هو مشروع ويلر ريفر ، الذي تعمل دينيسون على تطويره بنشاط وحيث تنوي تطبيق تقنيات الاسترداد في الموقع ("ISR") لاستخراج اليورانيوم بأسعار معقولة جدًا.

مشروع نهر ويلر لليورانيوم ، وهو أكبر مشروع يورانيوم غير مطور في منطقة حوض أثاباسكا الشرقية المتطورة للغاية في شمال ساسكاتشوان ، مملوك من قبل دينيسون بحصة فعالة تبلغ 95٪. هذا هو المشروع الذي محلل كانتور مايك كوزاك نعتقد أن دينيسون هو عرض استحواذ جذاب ، على الرغم من أن هذا ليس السبب الوحيد وراء الشركة.

"بالنظر إلى حالة المستوى الأول لمشروع ويلر ريفر ، وموقعه الأول في قائمة المرشحين المحتملين للاستحواذ في قطاع اليورانيوم ، والميزانية العمومية للشركة التي يتم صرفها بالكامل حتى مرحلة الإنشاء ، يجب أن تكون دينيسون أحد الأصول الأساسية لأي / جميع المستثمرين المؤسسيين الذين يركزون على اليورانيوم ، أو تخصيص الطاقة ، أو المعايير البيئية والاجتماعية والحوكمة (ESG) ، أوضح كوزاك. "تظل الشركة مطور اليورانيوم المفضل لدينا."

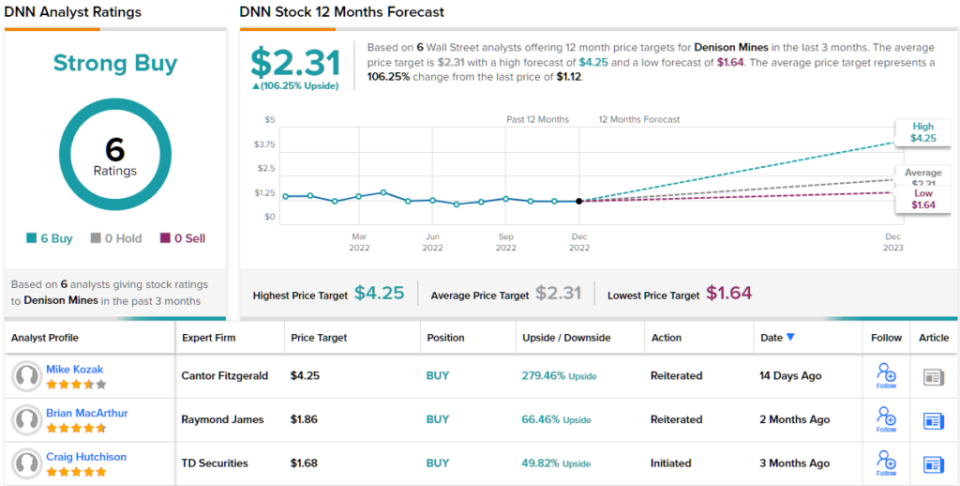

كوزاك لا يعبث في توصيته. جنبًا إلى جنب مع تصنيف الشراء ، فإن سعره المرتفع في الشارع البالغ 4.25 دولار يشير إلى أن أسهم DNN مقومة بأقل من قيمتها حاليًا لتصل إلى 279٪. (لمشاهدة سجل كوزاك ، انقر هنا)

تترك بعض الأسهم انطباعًا إيجابيًا عن المحللين في وول ستريت ، ودينيسون هو أحد هؤلاء. حصل مخزون اليورانيوم هذا على تصنيف إجماعي قوي للشراء ، بناءً على 6 تقييمات إيجابية حديثة. تم تسعير الأسهم عند 1.12 دولارًا أمريكيًا ، كما أن متوسط السعر المستهدف البالغ 2.31 دولارًا يمنح الأسهم ~ 106 ٪ ارتفاعًا محتملًا للأشهر الـ 12 القادمة. (انظر توقعات سهم DNN على TipRanks)

للعثور على أفكار جيدة لتداول الأسهم بتقييمات جذابة ، قم بزيارة TipRanks أفضل الأسهم للشراء، أداة تم إطلاقها حديثًا توحد جميع رؤى الأسهم في TipRanks.

إخلاء المسؤولية: الآراء الواردة في هذا المقال هي فقط آراء المحلل المتميز. المحتوى مخصص للاستخدام لأغراض إعلامية فقط. من المهم جدًا إجراء التحليل الخاص بك قبل القيام بأي استثمار.

المصدر: https://finance.yahoo.com/news/looking-red-hot-takeover-candidates-232922532.html