في ما يزيد قليلا عن ثلاثة أسابيع، نفيديا (NVDA) ومن المقرر أن تعلن عن أرباحها للربع الأول من عام 1. ربما استعدادًا لهذا الحدث الكبير، أعلن بنك الاستثمار مورجان ستانلي أنه سيستأنف تغطية عملاق أشباه الموصلات - وقدم بعض الأفكار حول الشركة قبل الأرباح.

"نفيديا"، يكتب محلل مورجان ستانلي جوزيف مور، "لا يزال أحد أفضل أسماء النمو في الفضاء نصف النهائي [و] يعد ملكية أساسية." ولهذا السبب، يقول المحلل إن نهج مورجان ستانلي سيكون "على الأقل الحفاظ على وزن السوق في السهم، والبحث عن نقاط لزيادة الوزن". بمعنى آخر، يبدو أن مور يقول هنا أنه تحت أي ظرف من الظروف لن يفكر مورجان ستانلي في تصنيف Nvidia على أنه بيع.

يشير مور إلى أن شركة Nvidia قامت ببناء "أعمال سحابية قوية ومتميزة [الذكاء الاصطناعي/التعلم الآلي] ومكانة رائدة في مجال الألعاب." ومع ذلك، فإن صناعة الألعاب تثير بعض المخاوف.

يقول مور إن أرقام الألعاب على المدى القريب تبدو "قوية"، وعلى المدى الطويل أيضًا، يقول المحلل إنه متفائل بشأن "آفاق Nvidia وموقعها في السوق". ومع ذلك، فهو يتوقع تباطؤًا في إيرادات الألعاب "من المفترض أن يؤدي إلى عام 2023 مليء بالتحديات المتواضعة" - مدعومًا جزئيًا فقط بقوة Nvidia في بيع رقائق الخادم إلى مراكز البيانات.

الكثير من أجل العمل. الآن دعونا ننظر في سعر السهم. تستمر Nvidia في زيادة المبيعات والأرباح في الوقت الحالي، ولكن على الرغم من ذلك، "من المرجح أن يتم تعويض نمو الأرباح جزئيًا عن طريق الضغط المتعدد"، خاصة مع ارتفاع التضخم وأسعار الفائدة ويصبح المستثمرون أقل استعدادًا لدفع أسعار كبيرة للأرباح في فترة طويلة من الزمن. مستقبل. قد يمثل هذا مشكلة بالنسبة لسهم Nvidia، الذي يتم بيعه مقابل "علاوة كبيرة على كل شيء آخر".

وفقًا لحسابات مور، يتم بيع أسهم Nvidia مقابل 38 ضعف أرباح العام الحالي و32 ضعف توقعات الأرباح في عام 2023. (عند تقييم السهم على أساس الأرباح المتأخرة، يتمتع السهم بمضاعف ربحية أعلى يبلغ 48). وبالتالي، فحتى القياس الأكثر سخاءً للأرباح سيتطلب من Nvidia تحقيق نمو في الأرباح على المدى الطويل والحفاظ عليه بنسبة 32٪ للحفاظ على نسبة PEG تبلغ 1.0 - وقد يكون النمو طويل الأجل بنسبة 32٪ مشكلة.

ويرجع ذلك جزئيًا إلى أن هذه المضاعفات مرتفعة بالفعل لدرجة أن "السهم قد تم تداوله بشكل جانبي منذ عمليات البيع الواسعة النطاق للتكنولوجيا عالية النمو التي شهدناها في بداية العام". لكن السبب الثاني لفشل Nvidia في التفوق في الأداء مؤخرًا هو أنه من المتوقع أن يتباطأ نشاط الألعاب هذا العام.

مع انتهاء الوباء، ونفاد المساعدات الحكومية، وعودة الأمريكيين إلى مكاتبهم للعمل، سيكون هناك وقت أقل، وأموال أقل متاحة للإنفاق على الألعاب وأجهزة الألعاب، مما يؤدي إلى انخفاض مبيعات وحدات معالجة الرسومات التي كانت دائمًا موطن قوة نفيديا. بالإضافة إلى ذلك، فإن الضعف الأخير في أسعار العملات المشفرة يضر بالطلب على وحدات معالجة الرسومات Nvidia التي تم إعادة توظيفها لتعدين العملات المشفرة، مما يعرض للخطر "حوالي 800 مليون دولار في الربع [في مبيعات رقائق الرسومات] عبر الصناعة."

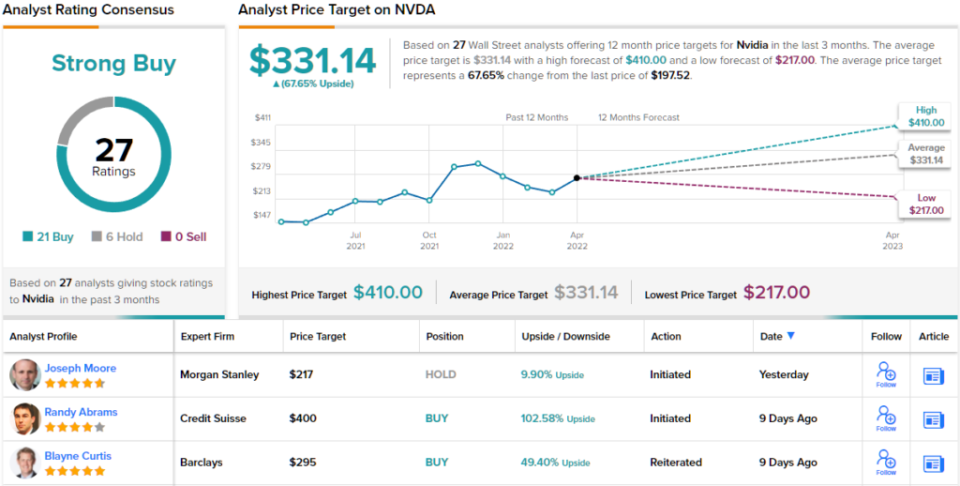

مع وضع هذه المخاوف في الاعتبار، قام مور بمنح Nvidia تصنيفًا متساويًا في الوزن (أي تعليق) في الوقت الحالي، وسعرًا مستهدفًا يبلغ 217 دولارًا. ومع ذلك، باعتراف المحلل نفسه، فإن "الوزن المتساوي" هو تصنيف منخفض مثل مورجان ستانلي على استعداد لتخصيص نفيديا على الإطلاق. (لمشاهدة سجل مور، انقر هنا)

وبقية الشارع أكثر تفاؤلاً من مورجان ستانلي. تم إصدار 21 عملية شراء و6 عمليات حجز في الأشهر الثلاثة الماضية، مما يجعل شراء NVDA قويًا. عند 331.14 دولارًا، فإن متوسط السعر المستهدف يرفع احتمالية الاتجاه الصعودي إلى 68٪ تقريبًا. (راجع توقعات سهم NVDA على موقع TipRanks)

للعثور على أفكار جيدة لتداول الأسهم التقنية بتقييمات جذابة ، قم بزيارة TipRanks ' أفضل الأسهم للشراء، أداة تم إطلاقها حديثًا توحد جميع رؤى الأسهم في TipRanks.

إخلاء المسئولية: الآراء الواردة في هذا المقال هي فقط آراء المحللين المميزين. المحتوى مخصص للاستخدام لأغراض إعلامية فقط. من المهم جدًا إجراء التحليل الخاص بك قبل القيام بأي استثمار.

المصدر: https://finance.yahoo.com/news/nvidia-stock-buy-ahead-earnings-190556525.html