أدت الضربة المزدوجة المتمثلة في ارتفاع معدلات الرهن العقاري والارتفاع الهائل في أسعار المساكن إلى "انهيار" القدرة على تحمل تكاليف الإسكان في أمريكا ، وفقًا لفريق كريس فلاناجان في BofA Global Research.

لقد أصبح الوضع سيئًا للغاية لدرجة أنه يقارن الآن بـ "قراءات القدرة على تحمل التكاليف المنخفضة تاريخيًا" في الربع الرابع من عام 1987 والربع الأول من عام 2005 ، وفقًا لفريق BofA.

والجدير بالذكر أن تلك السنوات تتزامن مع "الإثنين الأسود" انهيار سوق الأوراق المالية عام 1987، عندما كان مؤشر داو جونز الصناعي

مؤشر داو جونز الصناعي،

تراجع بنحو 22.6٪ في جلسة تداول واحدة ، وبدء أزمة الرهن العقاري ارتفعت أسعار المساكن من 2000 إلى 2005 ، وحققت أعلى مستوياتها في عدة سنوات في عام 2006.

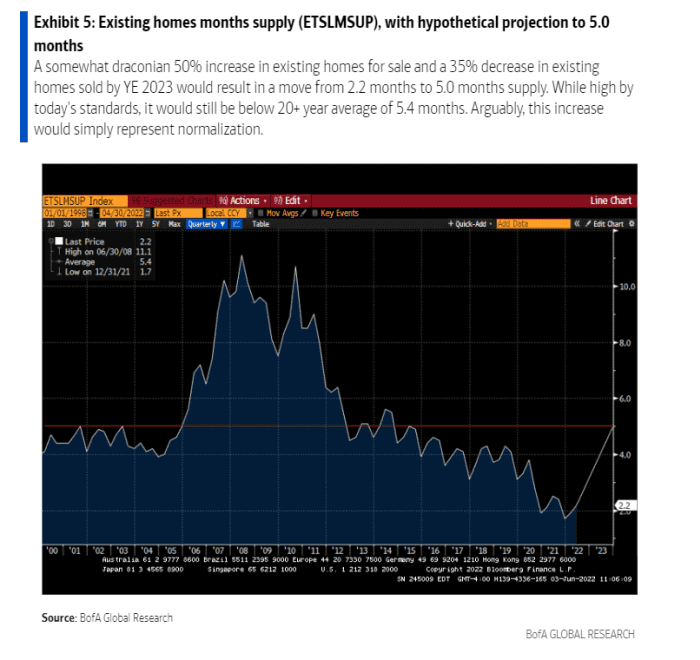

تراجعت مبيعات المنازل القائمة بنسبة 33٪ في أعقاب انهيار عام 1987 و 45٪ في أعقاب كارثة الرهن العقاري. كتب فريق Flanagan في مذكرة أسبوعية للعميل: "في هذه الدورة ، نعتقد أن تراجع مبيعات المنازل القائمة بنسبة 35٪ من الذروة إلى أدنى مستوى ممكن".

بعد ارتفاع أسعار المساكن سجل 20.6٪ سنويا في مارس كتب الفريق على الأرجح أنهم "عند أو بالقرب من قمم هذه الدورة" ، مع الأخذ في الاعتبار أن جزءًا كبيرًا من التقدير ينبع على الأرجح من انخفاض تاريخي معدلات الرهن العقاري التي اختفت منذ ذلك الحين.

تضاعفت تكلفة الرهن العقاري الثابت لمدة 30 عامًا تقريبًا إلى حوالي الضعف 5.25٪ في مايو من 2.75٪ في الشتاء الماضي. جاءت الخطوة الأعلى مع بدء مجلس الاحتياطي الفيدرالي في وضع خطط لرفع أسعار الفائدة وتقليص ميزانيته العمومية البالغة 9 تريليونات دولار في محاولة لمعالجة التضخم الذي وصل مؤخرًا إلى أعلى مستوى في 40 عامًا.

بينما استمرت أسعار المساكن في الارتفاع هذا العام ، عانت ثروات الأسر المقيدة في الأسهم والسندات ، مع مؤشر S&P 500

SPX،

من 14٪ من أعلى مستوى إغلاق لها في 3 يناير حتى يوم الاثنين ومؤشر ناسداك المركب

COMP،

ما يقرب من 24٪ أقل من ذروته ، وفقًا لبيانات FactSet.

مع ذلك ، حتى في السيناريو "الصارم" إلى حد ما ، حيث "يتم تغيير جانب العرض للإسكان بشكل ملموس من خلال انخفاض القدرة على تحمل التكاليف ، يظل جانب العرض داعمًا بشكل استثنائي" لارتفاع أسعار المنازل ، كما كتب فريق Flanagan.

لماذا ا؟ إلقاء اللوم على فوضى الرهن العقاري وعقود من الإهمال. أدت هذه المحفزات إلى تسجيل انخفاض قياسي في المعروض من المنازل القائمة (انظر الرسم البياني) ، الأمر الذي سيستغرق وقتًا "للتطبيع".

من المحتمل أن تستمر أزمة الإسكان ، حتى لو تضاءل الطلب.

بنك أوف أميركا العالمي

كان المعروض من المنازل شحيحًا قبل أن تفاقم الوباء ، حيث بحثت العديد من العائلات عن منازل أكبر خارج المدن الكبرى للتكيف مع العمل عن بعد. لا يزال هذا عاملاً رئيسياً في توقعات بنك أوف أميركا بارتفاع أسعار المنازل بنسبة 15٪ لعام 2022 و 5٪ لعام 2023.

"لا يزال المأوى نادرًا والعقارات السكنية لا تزال وسيلة جيدة للتحوط من التضخم: إلى الحد الذي يكون فيه أي ضائقة في الإسكان ، وظهور البائعين القسريين ، نعتقد أن المشترين المشغولين من قبل المالك أو غير المالكين سيكونون موجودين جزئيًا على الأقل استيعاب المبيعات ".

المزيد: سوق الإسكان يزداد سخونة. هل يستطيع الاحتياطي الفيدرالي تبريده قبل أن ينهار؟

هذا الموضوع ذو علاقة بـ: تقدم مسؤول في شيكاغو بطلب للحصول على قسيمة سكن من القسم 8 في عام 1993 - ولكن الآن فقط "وصل إلى أعلى قائمة الانتظار'

المصدر: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884؟