من يقول أن السندات لا يمكن أن تكون براقة؟

قد يكون الاستثمار في سوق الخزانة الأمريكية الذي يقارب 24 تريليون دولار وأشكال أخرى من الديون المدعومة من الحكومة رهانًا جيدًا في العام المقبل ، لا سيما إذا حدث ركود آخر ، وفقًا لـ Truist Advisory Services.

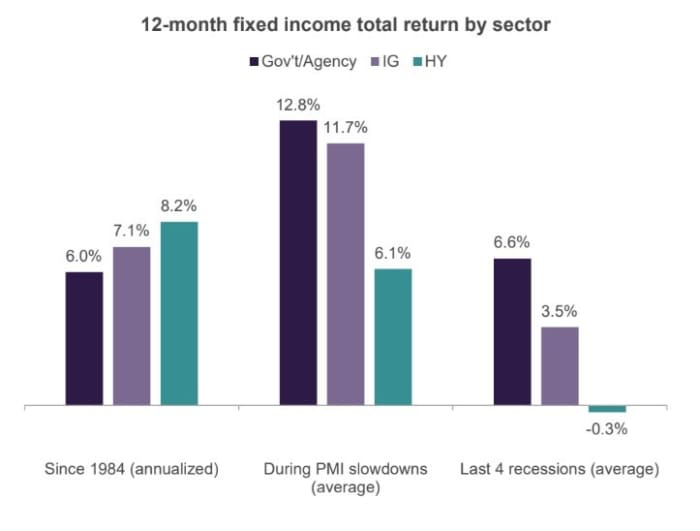

درس الفريق فترات الركود الأربع الماضية في الولايات المتحدة ووجد أن المستثمرين الذين تجنبوا الخروج على طرف مهم من خلال الاستثمار في السندات المدعومة من الحكومة الأمريكية (انظر الرسم البياني) قد جنىوا عوائد عالية نسبيًا.

أنتجت الديون المدعومة من الحكومة متوسط عوائد سنوية 6.6٪ في فترات الركود الأربعة الماضية.

الثروة الحقيقية

تفوق متوسط العوائد على الديون المدعومة من الحكومة في فترات الركود الأربعة الماضية على عوائد السندات "غير المرغوب فيها" ذات الدرجة الاستثمارية وذات العائد المرتفع ، حيث يميل المستثمرون إلى الدفع أكثر لتحمل مخاطر الائتمان ، بما في ذلك خطر ارتفاع حالات التخلف عن السداد لدى الشركات في اقتصاد متعثر.

يتناقض ذلك مع العائدات المنخفضة عادةً التي تنتجها Treasurys والأوراق المالية المدعومة بالرهن العقاري للوكالات ، والتي يتم تجميعها معًا في فئة "خالية من المخاطر" ، حيث سيتم تغطية مخاطر التخلف عن السداد من خلال دعم الحكومة الأمريكية ، على الرغم من أن مخاطر أسعار الفائدة ليست كذلك .

كتب كيث ليرنر ، كبير مسؤولي الاستثمار وفريق استراتيجية تروست في توقعاتهم لعام 2023: "لقد أظهر التاريخ أنه خلال فترات التباطؤ الاقتصادي ، كان أداء سندات الشركات ذات الدرجة الاستثمارية والعائد المرتفع أقل من أداء السندات الحكومية الأمريكية".

"نظرًا لتوقعاتنا بتباطؤ النمو العام المقبل ، نوصي بتحيز أعلى في الجودة لمخصصات الدخل الثابت مع دخول عام 2023."

بعد عام 2022 سيئًا تاريخيًا ، ارتفعت العائدات عبر الدخل الثابت في الولايات المتحدة مؤخرًا إلى أعلى مستوياتها منذ ما يقرب من عقد من الزمان حيث أطلق الاحتياطي الفيدرالي زيادات سريعة في أسعار الفائدة لمهاجمة مستويات التضخم المرتفعة بعناد.

معدل الخزانة لمدة 10 سنوات

TMUBMUSD10Y،

تصدرت نسبة 4٪ في أكتوبر ، لكنها تراجعت منذ ذلك الحين إلى حوالي 3.6٪ ، بينما كانت أقصر في عامين

TMUBMUSD02Y،

كان نظيره بالقرب من 4.4 ٪ يوم الاثنين. كان المستثمرون يراقبون سلسلة من "الانقلابات" في منحنى العائد كإشارة إلى احتمال حدوث ركود في الولايات المتحدة.

ومع ذلك ، فإن الصورة الاقتصادية التي تغيم على الصورة كانت استمرار الإنفاق الاستهلاكي ، وسوق العمل الصاخبة ، ومكاسب الأجور القوية ، وكل ذلك يمكن أن يبقي التضخم مرتفعًا ويجبر بنك الاحتياطي الفيدرالي على اتخاذ إجراءات أكثر جرأة في رفع أسعار الفائدة مما كان متوقعًا في وقت سابق.

قال بوب شوارتز ، كبير الاقتصاديين في أكسفورد إيكونوميكس ، في مذكرة للعملاء يوم الجمعة: "على الرغم من سوق العمل القوي والقوة المستمرة في الإنفاق الاستهلاكي ، فإن الاقتصاد لم يكن أبدًا محبوبًا كما هو الآن" ، مضيفًا أن عددًا قياسيًا من الاقتصاديين يتوقعون الركود في الأشهر ال 12 المقبلة ، على الرغم من أنه يعتقد الركود ليس على وشك الظهور "في أي وقت قريبا."

سجلت الأسهم الأمريكية أسوأ انخفاض يومي لها في غضون شهر تقريبًا يوم الاثنين وسط مخاوف من أن بنك الاحتياطي الفيدرالي قد يحتاج إلى البقاء حازمًا في مساره لرفع أسعار الفائدة للحد من التضخم على خلفية سوق العمل الصاخب. متوسط داو جونز الصناعي

مؤشر داو جونز الصناعي،

خسر 1.4٪ ، بينما خسر مؤشر S&P 500

SPX،

تراجع بنسبة 1.8٪ مقفلاً عند 3,998.84،XNUMX. مؤشر ناسداك المركب

COMP،

انخفض بنسبة 1.9 ٪ ، وفقًا لـ FactSet.

يتوقع فريق ليرنر أن يظل مؤشر S&P 500 في نطاق من 3,400 إلى 4,300 العام المقبل ، وهو ما سيكون متسقًا مع متوسط الانتشار السنوي البالغ 27٪ بين أعلى سعر في السوق ومنخفضه منذ عام 1950.

اقرأ أيضا: يقول ويلسون من Morgan Stanley ، إن صعود السوق الهابطة ينفد ، وقد حان الوقت لجني الأرباح

المصدر: https://www.marketwatch.com/story/heres-where-investors-made-a-risk-free-6-6-return-in-the-past-four-us-recessions-11670280571؟ yhoof2 & yptr = yahoo