تظهر الأسواق الأمريكية بعض الإشارات المتضاربة ، مما يجعل التنبؤ صعبًا. الرياح المعاكسة الرئيسية ، التضخم ، تنخفض - لكن سوق العمل قوي ، مع انخفاض البطالة وارتفاع الأجور. رفع مجلس الاحتياطي الفيدرالي أسعار الفائدة بأسرع معدل منذ الثمانينيات ، مما جعلها تقترب من الصفر إلى أكثر من 1980٪ في الأشهر الـ 5 الماضية ، مخاطرة بالركود لمحاولة الحفاظ على سقف للأسعار.

ولكن هل ستنجح جهود بنك الاحتياطي الفيدرالي؟ تميل زيادات أسعار الفائدة إلى التأثير على الأسواق بتأخر من 12 إلى 18 شهرًا ، ونشهد انخفاض التضخم الآن - أظهرت البيانات الأخيرة ، لشهر أبريل ، معدل زيادة سنوي قدره 4.9٪ ، وهو أقل بكثير من 9.1٪ العام الماضي. قمة. لكن 4.9٪ لا تزال أكثر من ضعف المعدل المستهدف لبنك الاحتياطي الفيدرالي.

هذه هي خلفية التعليقات الأخيرة من رئيس بنك جولدمان ساكس ديفيد سولومون الذي يعتقد أن التضخم لا يزال يشكل تحديًا كبيرًا للاقتصاد.

"أشعر أنه سيكون أكثر ثباتًا ، لقد خرج من ذروته ، لكنه سيكون أكثر ثباتًا ومرونة وهذا هو السبب في أننا نتوقع أنه بينما قد يتوقف الاحتياطي الفيدرالي مؤقتًا ويعتمد على البيانات ، فقد تحتاج إلى رؤية ما هو أعلى معدلات للسيطرة عليه أكثر في نهاية المطاف ، قال سليمان.

في مثل هذه البيئة التضخمية الأكثر لزوجة ، يتجه المستثمرون بشكل طبيعي نحو الأسهم الدفاعية - تلك التي يمكن أن تظهر مقاومة للانكماش. باستخدام منصة TipRanks ، قمنا بسحب تفاصيل حول اسمين أوصي بهما محللو Goldman Sachs كأسهم دفاعية. التفاصيل هنا.

شركة Flywire (يطير)

أول ما يأتي على قائمتنا هو Flywire ، وهي خدمة معالجة الدفع عبر الإنترنت. اتخذت الشركة طريقًا مثيرًا للاهتمام في مكان الدفع عبر الإنترنت المزدحم ، حيث بدأت كمتخصص في قطاع التعليم. منذ ذلك الحين ، وسعت خدماتها لتشمل معالجة المدفوعات عبر شبكة عالمية ، وتلبية احتياجات الرعاية الصحية والسفر وصناعات B2B بالإضافة إلى التعليم. تم تجهيز Flywire للتعامل مع متطلبات التحقق والامتثال الأمني للعملاء ، وتعمل بأكثر من 140 عملة.

يمكن أن تفتخر Flywire بوصول عالمي حقيقي ، مع أكثر من 3,300 عميل تجاري في 240 دولة ومنطقة. تقدم الشركة الخدمة والدعم بعشرات اللغات على مدار الساعة ، مما يجعل عملية الدفع سلسة من أي منظور. بالإضافة إلى الأسماء الرئيسية مثل Mastercard و Visa و AMEX ، تتعاون Flywire أيضًا مع PayPal و Venmo.

كمخزون دفاعي ، تستفيد Flywire من التحول العالمي نحو المعاملات الرقمية والمكتب غير الورقي. يمكن للشركات من جميع المستويات ، من أصغر متاجر Mom & Pop إلى عمالقة الصناعة مثل Mastercard ، تحقيق الكفاءة من خلال التحول من المعاملات الورقية إلى المعالجة الرقمية. كونه متخصصًا في الدفع الإلكتروني ، يتم وضع Flywire بشكل مفيد في الوقت المناسب وفي المكان المناسب. ارتفع سهم الشركة بنسبة 21٪ تقريبًا هذا العام ، متفوقًا بشكل كبير على مكاسب S&P 500 منذ عام حتى تاريخه والتي بلغت 8٪. مع وجود مؤشرات واضحة على التوسع المستمر في قطاع الدفع الرقمي ، فإن Flywire في وضع قوي للحفاظ على نموها جنبًا إلى جنب مع قاعدة عملائها.

يروي العنوان الناتج عن البيان المالي للشركة في الربع الأول من عام 1 القصة: نمت عائدات Flywire الأعلى بنسبة 23٪ على أساس سنوي ، لتصل إلى 46 مليون دولار - وتجاوزت التوقعات بنحو 94.4 مليون دولار. مثل العديد من شركات التكنولوجيا ، فإن Flywire تتكبد خسارة صافية ، لكن خسارتها في الربع الأول من EPS البالغة 11.48 سنتات مقارنة بخسارة 1 في المائة لكل سهم من ربع العام الماضي - وكانت 3 سنتات للسهم أفضل مما كان متوقعًا. توسع رقم EBITDA المعدل في Flywire بشكل كبير على أساس سنوي ، من 10 مليون دولار إلى 4 ملايين دولار. تضمنت أبرز أحداث الربع الأول لشركة Flywire 1.9 توقيعًا جديدًا للعملاء ، مما يجعل الربع الأول من عام 7 أكبر ربع مبيعات للشركة على الإطلاق.

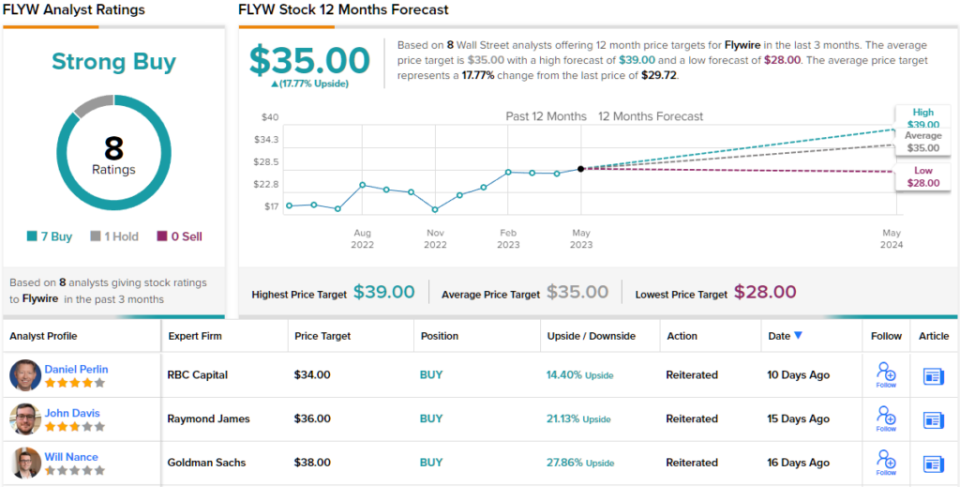

بالنسبة إلى Goldman Sachs ، تشمل النقاط الرئيسية هنا القاعدة الدفاعية القوية لـ Flywire وقدرتها على تحقيق النمو في اقتصاد اليوم. يكتب المحلل ويل نانس: "بالنظر إلى المستقبل ، نعتقد أن سجل FLYW القوي في NRR ، إلى جانب التزامها برافعة تشغيلية ثابتة ، يجب أن يضع الشركة بشكل جيد لمواصلة الأداء المتفوق على المدى القريب. على وجه الخصوص ، نرى أن مزيج الأعمال الدفاعي للشركة في التعليم والرعاية الصحية في وضع جيد لامتصاص احتمال الضعف الكلي خلال الفترة المتبقية من هذا العام ".

لخص المحلل ، "بتجميعها معًا" ، "مع تداول الأسهم عند 47 ضعفًا لتقديراتنا للأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين لعام 2024 ، نعتقد أن التقييم جذاب في سياق معدلات نمو FLYW بنسبة 30-40٪ ، وتوسع هامش المعدل المذهل ، واستدامة NRRs قوية مع استمرار مجموعاتها القياسية من السنوات الأخيرة في الارتفاع. "

من خلال المضي قدمًا ، يمنح Nance أسهم FLYW تصنيف شراء مع هدف سعر 38 دولارًا مما يعني احتمال ارتفاع بنسبة 28 ٪ خلال العام المقبل. (لمشاهدة سجل Nance ، انقر هنا)

إن شراء جولدمان ليس بعيدًا. من بين تقييمات المحللين الثمانية الأخيرة ، يوجد انهيار واضح بواقع 8 إلى 7 لصالح توصيات الشراء فوق عمليات التعليق ، مما يشير إلى إجماع توافق الشراء القوي. يبلغ سعر السهم حاليًا 1 دولارًا ، ويبلغ متوسط السعر المستهدف 29.72 دولارًا ، مما يشير إلى ارتفاع يقدر بنحو 35 شهرًا على مدى 12 شهرًا. (يرى توقعات سهم FLYW)

وول مارت ، إنك. (ومت)

سنقوم الآن بتحويل تركيزنا من التكنولوجيا المالية المتطورة إلى أحد تجار التجزئة الأكثر تقليدية على الإطلاق: Walmart. بعد أن نمت من جذورها المتواضعة في أركنساس ، أصبحت وول مارت أكبر عملاق للبيع بالتجزئة في العالم من حيث الإيرادات ، حيث حققت أكثر من 611 مليار دولار في السنة المالية 2023 (تغطي 12 شهرًا تنتهي في 31 يناير من هذا العام التقويمي). تمتلك الشركة سلاسل البيع بالتجزئة Walmart و Sam's Club ، حيث تدير مجموعة واسعة من المراكز الفائقة والمتاجر ذات الخصم ومتاجر البقالة في جميع أنحاء الولايات المتحدة ودوليًا. في المجموع ، تمتلك Walmart أكثر من 10,500 متجر في 24 دولة وتعمل تحت 46 اسمًا مختلفًا.

أصدرت وول مارت مؤخرًا النتائج المالية للربع الأول من السنة المالية 2024 ، وأظهرت أنها تحافظ على مسار نموها. أعلنت الشركة عن إجمالي إيرادات ربع سنوية قدرها 152.3 مليار دولار ، بزيادة 7.6٪ على أساس سنوي ، وجاءت 4.39 مليار دولار أعلى من التقديرات. كان رقم السهم غير المتوافق مع مبادئ المحاسبة المقبولة عموماً للشركة البالغ 1.47 دولارًا أفضل بمقدار 15 سنتًا مما كان متوقعًا.

وكان من أبرز النتائج مبيعات الشركات الأمريكية ، والتي ارتفعت بنسبة 7.4٪ على أساس سنوي. التجارة الإلكترونية ، التي توسعت بنسبة 27٪ ؛ ونشاط الإعلان العالمي ، الذي شهد زيادة بنسبة 30٪ على أساس سنوي.

وخلال الربع الأول من العام المالي أيضًا ، أعادت وول مارت 1 مليار دولار من رأس المال إلى مساهميها. جاء جزء كبير من هذا من أرباح الشركة ، والتي تم الإعلان عنها مؤخرًا عند 2.2 سنتًا لكل سهم عادي لدفع تعويضات في 57 مايو. في حين أن المعدل السنوي البالغ 30 دولارًا أمريكيًا للسهم يعطي عائدًا متواضعًا يبلغ 2.28 ٪ فقط ، يجب على المستثمرين ملاحظة توزيعات الأرباح الموثوقية: تقوم وول مارت بتسديد مدفوعات الأرباح منذ عام 1.54 ، ولم يفوت ربعها ، وكانت ترفع الدفعة كل عام.

بالإضافة إلى مدفوعات الأرباح الدفاعية الكلاسيكية ، أظهر سهم وول مارت القدرة على النمو حتى في مواجهة الرياح المعاكسة القوية.

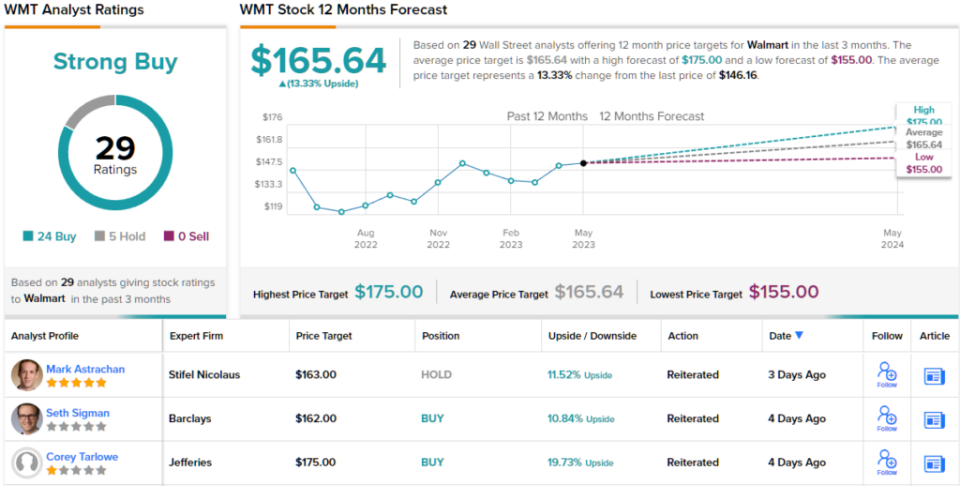

لم يفلت أي من هذا من انتباه محللة Goldman Kate McShane ، التي تقول عن Walmart: "نعتقد أن WMT عبارة عن سهم لا يزال المستثمرون يرغبون في امتلاكه نظرًا لصفاته الدفاعية على المدى القريب إلى جانب تحسين مستوى الربحية على المدى الطويل. "

تحقيقا لهذه الغاية ، يقوم المحلل ذو الخمس نجوم بمشاركة WMT في الشراء ، ويقترح السعر المستهدف ، المحدد عند 5 دولارًا ، أن السهم سينمو بنسبة 176 ٪ في العام المقبل. (لمشاهدة سجل ماكشين ، انقر هنا)

أكبر الأسماء في وول ستريت لا تفتقر أبدًا إلى اهتمام المحللين ، وول مارت ليست استثناءً. حصلت الأسهم على 29 مراجعة من المحللين مؤخرًا ، بما في ذلك 24 عملية شراء و 5 عمليات شراء فقط ، للحصول على تصنيف إجماع قوي للشراء. يتم تداول أسهم Walmart حاليًا عند 146.16 دولارًا أمريكيًا ويبلغ متوسط السعر المستهدف 165.64 دولارًا ، مما يعني تحقيق مكاسب بنسبة 13 ٪ في أفق عام واحد. (يرى توقعات سهم WMT)

للعثور على أفكار جيدة لتداول الأسهم بتقييمات جذابة ، قم بزيارة أفضل الأسهم للشراء من TipRanks ، وهي أداة توحد جميع رؤى الأسهم الخاصة بـ TipRanks.

إخلاء المسئولية: الآراء الواردة في هذا المقال هي فقط آراء المحللين المميزين. المحتوى مخصص للاستخدام لأغراض إعلامية فقط. من المهم جدًا إجراء التحليل الخاص بك قبل القيام بأي استثمار.

المصدر: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html