تميز النصف الأول من عام 2022 بمخاوف بشأن التضخم وارتفاع أسعار الفائدة والركود ، حيث سجل مؤشر ستاندرد آند بورز 500 أسوأ نصف عام له منذ عام 1970.

ومع ذلك ، لا يرى الجميع أوقاتًا مظلمة في المستقبل. يعتقد ماركو كولانوفيتش ، رئيس استراتيجية الأسواق العالمية في جيه بي مورجان ، أن الظروف الحالية قد تكون أيضًا مهيأة للانتعاش في النصف الثاني من العام ، خاصة بين الأسهم الصغيرة. يكتب كولانوفيتش عن هذه الحالة ، "إذا لم يكن هناك ركود - وهذا من وجهة نظرنا - فإن أسعار الأصول الخطرة تكون رخيصة للغاية. على سبيل المثال ، يتم تداول أسهم الشركات الصغيرة في الولايات المتحدة حاليًا بالقرب من أدنى التقييمات على الإطلاق ".

إذا كان كولانوفيتش على حق ، ونحن نتطلع إلى انتعاش محتمل في قطاع رؤوس الأموال الصغيرة ، فإن الاستجابة الطبيعية للمستثمرين ستكون تحركًا نحو "البنسات" ، وهي الأسهم التي يقل سعرها عن 5 دولارات للسهم. على الرغم من أنه ليس مؤشرًا مؤكدًا دائمًا ، إلا أن سعر السهم المنخفض يسير عادةً جنبًا إلى جنب مع انخفاض القيمة السوقية - ولكنه يأتي أيضًا مع إمكانات صعودية قوية ، حيث يمكن أن تتحول المكاسب الصغيرة من حيث القيمة المطلقة بسرعة إلى زيادات كبيرة في سعر السهم .

ومع ذلك ، قبل القفز مباشرة إلى الاستثمار في سهم بنس واحد ، ينصح محترفو وول ستريت بالنظر إلى الصورة الأكبر والنظر في عوامل أخرى تتجاوز السعر فقط. بالنسبة لبعض الأسماء التي تندرج في هذه الفئة ، فأنت تحصل حقًا على ما تدفعه مقابل ، ولا تقدم سوى القليل من فرص النمو على المدى الطويل بفضل الأساسيات الضعيفة أو الرياح المعاكسة الأخيرة أو حتى حصص الأسهم الكبيرة المعلقة.

مع الأخذ في الاعتبار المخاطر ، استخدمنا قاعدة بيانات TipRanks للعثور على سهمين مقنعين ، على النحو الذي يحدده محترفو وول ستريت. وقد حصل كل منهم على تصنيف إجماع "شراء قوي" من مجتمع المحللين ويجلب آفاق نمو هائلة إلى الطاولة. نحن نتحدث عن احتمال ارتفاع أكثر من 200٪ هنا.

كودياك للعلوم الحيوية (كداك)

سنبدأ مع Codiak BioSciences ، وهي شركة أبحاث طبية تعمل على عوامل علاجية جديدة لعلاج مجموعة واسعة من الأمراض التي لها مستويات عالية مشتركة من الاحتياجات الطبية غير الملباة. ينصب تركيز بحث Codiak الرئيسي على exosomes ، أو آلية تدهور الحمض النووي الريبي ، والهدف من البحث هو إنشاء فئة من الأدوية التي تستخدم exosomes لنقل المواد الجينية من أجل التأثير العلاجي.

لدى الشركة حاليًا ثلاثة أدوية مرشحة في تجارب سريرية ، وكلها في مراحل مبكرة من الاختبار. الثلاثة جميعهم قيد التحقيق كعلاج للسرطان. أظهر المرشحان الأكثر تقدمًا ، exoIL-12 و exoSTING ، علاجات سرطان الغدد الليمفاوية T-cell الجلدي والأورام الصلبة على التوالي ، `` ملامح مواتية للسلامة والتحمل '' في تجارب المرحلة الأولى ، التي بدأت في سبتمبر من عام 1. في يونيو الماضي ، أصدرت الشركة بيانات عن كلا التجربتين تظهر نتائج مهمة سريريًا ، وتبرير المزيد من الدراسات. تخطط Codiak لبدء تجارب المرحلة الثانية على كلا المسارين في 2020Q2.

في المسار السريري الثالث ، بدأ عقار exoASO-STAT6 المرشح للدواء التجارب السريرية للمرحلة الأولى في وقت سابق من هذا العام وأعلنت الشركة عن بدء جرعات المريض في نهاية يونيو. يتم التحقيق في العقار كعلاج للسرطانات الغنية بالنخاع العظمي ، وستركز هذه التجربة على تطوير ملف تعريف التحمل والسلامة لتحديد الجرعات المناسبة للدراسات اللاحقة. من المتوقع إصدار البيانات الأولية خلال النصف الأول من عام 1.

لدى Codiak العديد من المسارات قبل السريرية ، بالإضافة إلى هذه الدراسات السريرية. يتم تنفيذ أبرز برامج البحث قبل السريرية مع CEPI ، وهو التحالف من أجل ابتكارات التأهب للأوبئة ، وهو برنامج لقاح وقائي على نطاق واسع كوسيلة وقائية ضد SARS-CoV-2 ، عائلة الفيروسات المسببة لـ COVID-19.

بينما حققت أسهم Codiak نجاحًا على مدار العام ، عند 2.82 دولار ، يعتقد العديد من المحللين أن السعر يمثل فرصة شراء فريدة.

من بين الثيران ديفيد نيرينجارتن، محلل 5 نجوم مع Wedbush ، يرى أن البيانات السريرية الحديثة هي العامل الرئيسي الذي يجب مراعاته. وقد كتب: "نعتقد أن البيانات المقدمة تؤكد صحة النظام الأساسي للخارج لـ CDAK وتخلصت من مخاطر اثنين من المرشحين للعلاج ، والتي نعتبرها أفضل الجزيئات في فئتها. مع وجود ثلاثة برامج في العيادة ، من المتوقع وجود محفزين للبيانات خلال الاثني عشر شهرًا القادمة (بيانات تصعيد الجرعة النهائية للإخراج في الربع الرابع من عام 12 وبيانات exoASO-STAT4 الأولية في النصف الأول من عام 22) ، وقيمة كهربائية تبلغ 6-1 مليون دولار ، نرى مخاطر / مكافأة مواتية لـ CDAK. "

تماشيًا مع موقفه الصعودي ، فإن Nierengarten يصنف CDAK a Buy ، وهدفه السعري 17 دولارًا يشير إلى وجود مجال لارتفاع مثير للإعجاب بنسبة 513٪ للأسهم على مدار الـ 12 شهرًا القادمة. (لمشاهدة سجل Nierengarten ، انقر هنا)

ما هو رأي بقية الشارع حول الآفاق طويلة الأجل CDAK؟ جميع المحللين الآخرين الذين ألقوا رأيًا في هذا المزيج مؤخرًا يرون أن السهم هو شراء ، مما يجعل تصنيف الإجماع شراءًا قويًا. استنادًا إلى متوسط السعر المستهدف البالغ 11 دولارًا ، يهبط الاتجاه الصعودي المحتمل عند 289٪. (انظر توقعات سهم CDAK على TipRanks)

اولما للادوية (أولما)

البنس الثاني الذي سننظر إليه هو Olema ، وهي شركة أبحاث صيدلانية حيوية في مرحلة مبكرة تركز على السرطانات المرتبطة بالإستروجين. تعمل الشركة على اكتشاف وتطوير وتسويق الأدوية المرشحة لمستقبلات هرمون الاستروجين كعوامل علاجية للسرطانات الخاصة بالنساء. يخضع برنامج Olema الرئيسي المرشح للدواء ، OP-1250 ، للتحقيق كعلاج لأنواع مختلفة من سرطان الثدي النقيلي ، سواء كعلاج وحيد أو بالاشتراك مع العلاجات الراسخة.

في الشهر الماضي ، أصدر Olema تحديثًا سريريًا لدراسات OP-1250 ، أظهر تقدمًا قويًا عبر البرنامج ، والذي يتضمن تجربتين سريريتين من المرحلة 1b.

أول هذه التجارب تختبر OP-1250 كعلاج وحيد لسرطانات ER + HER2. هذه التجربة ، التي تدرس توسيع الجرعة استعدادًا لدراسات المرحلة اللاحقة ، أظهرت كلاً من التحمل الإيجابي و "تشجيع" النشاط المضاد للورم. المرحلة الثانية من التجربة 1 ب هي دراسة مركبة مع Palbociclib ، وقد أكمل أول مجموعتين تقييم السمية المحددة للجرعة. لقد أثبتت هذه الخطوة التوافق في الدراسة المركبة.

يتوقع Olema أن يتم نشر المزيد من البيانات في وقت لاحق من هذا العام لإظهار التحقق الإضافي لـ OP-1250 ، ويتوقع أن تبدأ دراسة العلاج الأحادي المحورية في عام 2023.

للمضي قدمًا ، لتطوير الأدوية المرشحة الجديدة ، أعلن Olema في أوائل يونيو عن اتفاقية جديدة لإطلاق تعاون مع Aurigene في تطوير مثبطات جزيئات صغيرة جديدة في مجال الأورام. ستلزم الاتفاقية Olema بدفع 8 ملايين دولار مقدمًا كرسوم الترخيص ، مع مدفوعات إضافية لأوريجين مع بلوغ المعالم السريرية.

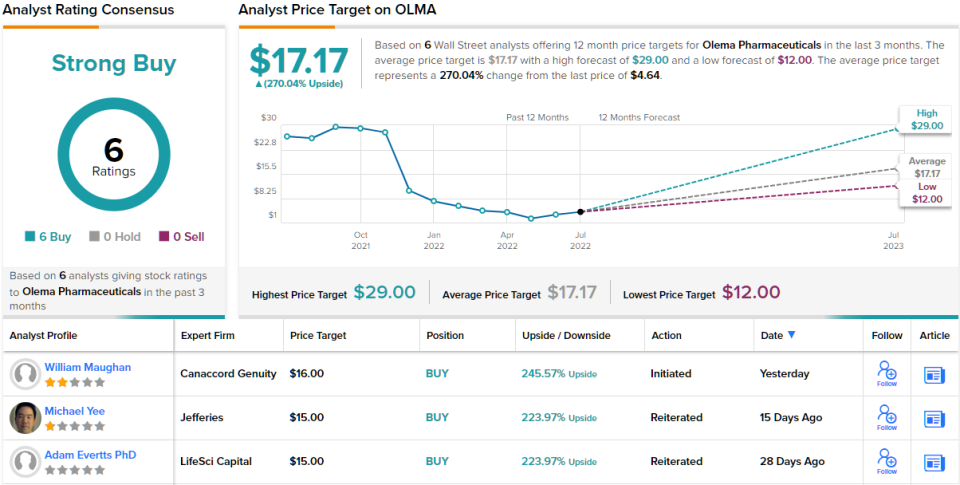

محلل كاناكورد وليام موجان يحدد مسارًا واضحًا لـ Olema في نهاية هذا العام ، حيث كتب ، "نعتقد أن تحديثات البيانات على مدى 12-18 شهرًا القادمة ستساعد في وصف OP-1250 كأفضل وكيل محتمل في فئته وتوضيح التطور السريري Pathway ، كعلاج أحادي وبالاقتران مع العوامل المعتمدة حاليًا ... في 2H22 نتوقع بيانات مجمعة أحادية وأولية مع palbociclib ، حيث نتوقع فعالية مضافة وسنراقب معدلات قلة العدلات ونقصًا مستمرًا في تغيير التمثيل الغذائي بالبو من OP-1250. في عام 2023 يتوقع Olema بدء دراسة محورية للعلاج الأحادي في ER + / HER2- ملي بي سي في 2 لتر +. سيعتمد التصميم على البيانات القادمة ، ونتطلع إلى مزيد من الوضوح حول مسار الدواء إلى السوق والتخطيط للتطوير السريري مع إدراك أن العلاج المركب يمثل على الأرجح جانبًا إيجابيًا كبيرًا يتجاوز العلاج الأحادي ".

دفع كل هذا "موجان" إلى تقييم سهم "أولما" للشراء ، إلى جانب السعر المستهدف 12 دولارًا. يعكس هذا الهدف ثقته في قدرة OLMA على الصعود أعلى بنسبة 250٪ في العام المقبل. (لمشاهدة سجل موغان الحافل ، انقر هنا)

بشكل عام ، يعكس محللون آخرون مشاعر موغان. مع دعم الشارع بنسبة 100٪ ، أو تحديد 6 تقييمات للشراء ، فإن الإجماع بالإجماع: OLMA هو شراء قوي. تم تسعير الأسهم عند 4.64 دولارًا أمريكيًا ، ويعني متوسط الهدف البالغ 17.17 دولارًا ارتفاعًا بنسبة 270 ٪ من هذا المستوى. (انظر توقعات سهم OLMA على TipRanks)

للعثور على أفكار جيدة لتداول الأسهم الصغيرة عند تقييمات جذابة ، قم بزيارة TipRanks ' أفضل الأسهم للشراء، أداة تم إطلاقها حديثًا توحد جميع رؤى الأسهم في TipRanks.

إخلاء المسئولية: الآراء الواردة في هذا المقال هي فقط آراء المحللين المميزين. المحتوى مخصص للاستخدام لأغراض إعلامية فقط. من المهم جدًا إجراء التحليل الخاص بك قبل القيام بأي استثمار.

المصدر: https://finance.yahoo.com/news/2-strong-buy-penny-stocks-144046442.html