المخاطرة غير مطروحة على الطاولة

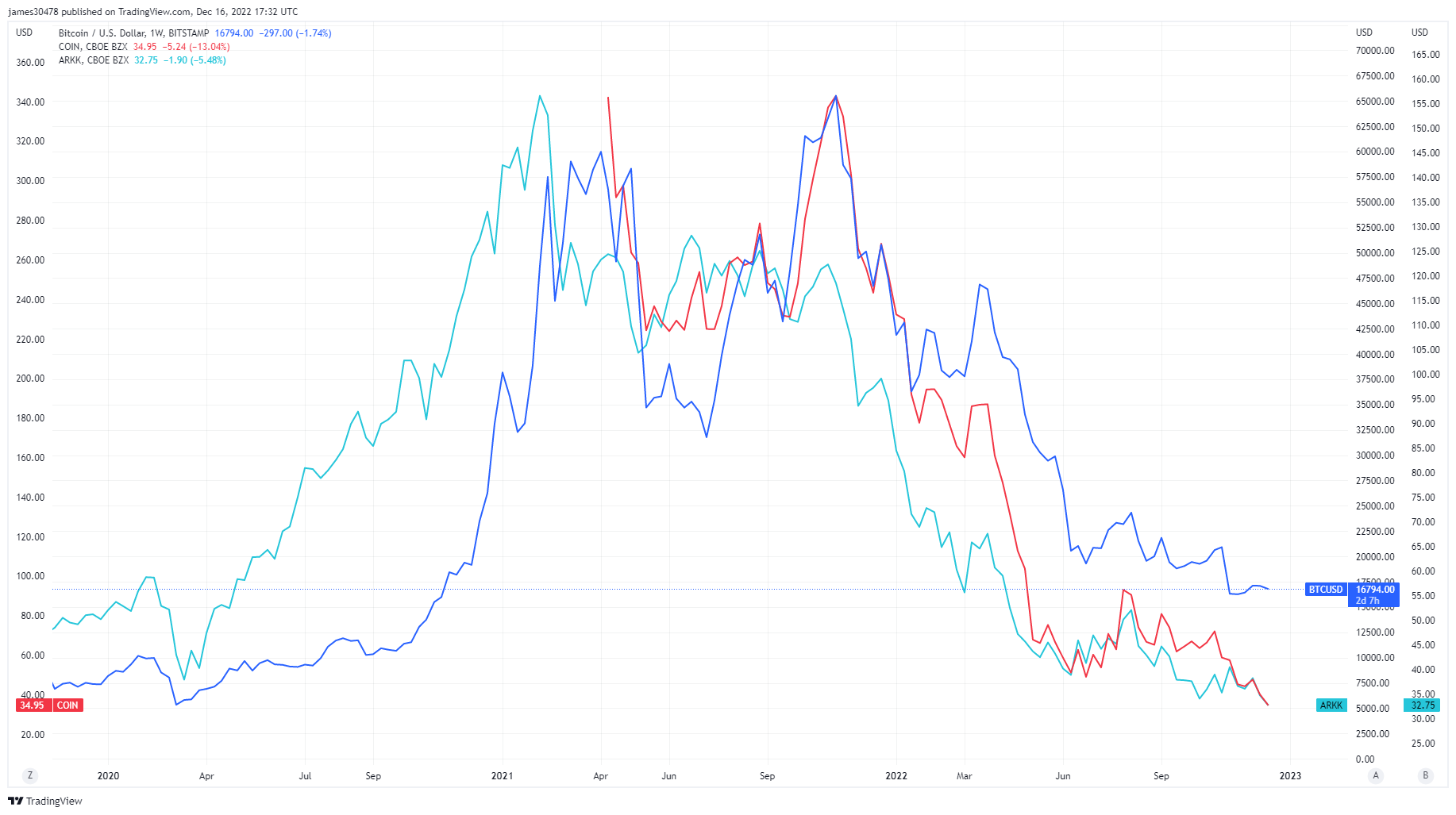

يمكن اعتبار المخاطر والرافعة المالية والمضاربة كلمات رئيسية لعام 2021 حيث دخلت الأموال الزائدة من تحفيز covid سوق الأوراق المالية والنظام البيئي للعملات المشفرة. منذ ذلك الحين ، عادت العديد من الأصول المالية التقليدية إلى مستوياتها السابقة ، مثل Ark Innovation ETF ، والأسهم العامة مثل Coinbase ، وأسهم تعدين البيتكوين التي سجلت أدنى مستوياتها على الإطلاق. ومع ذلك ، لا يزال البيتكوين مرتفعًا بنحو 5 أضعاف من أدنى مستوياته.

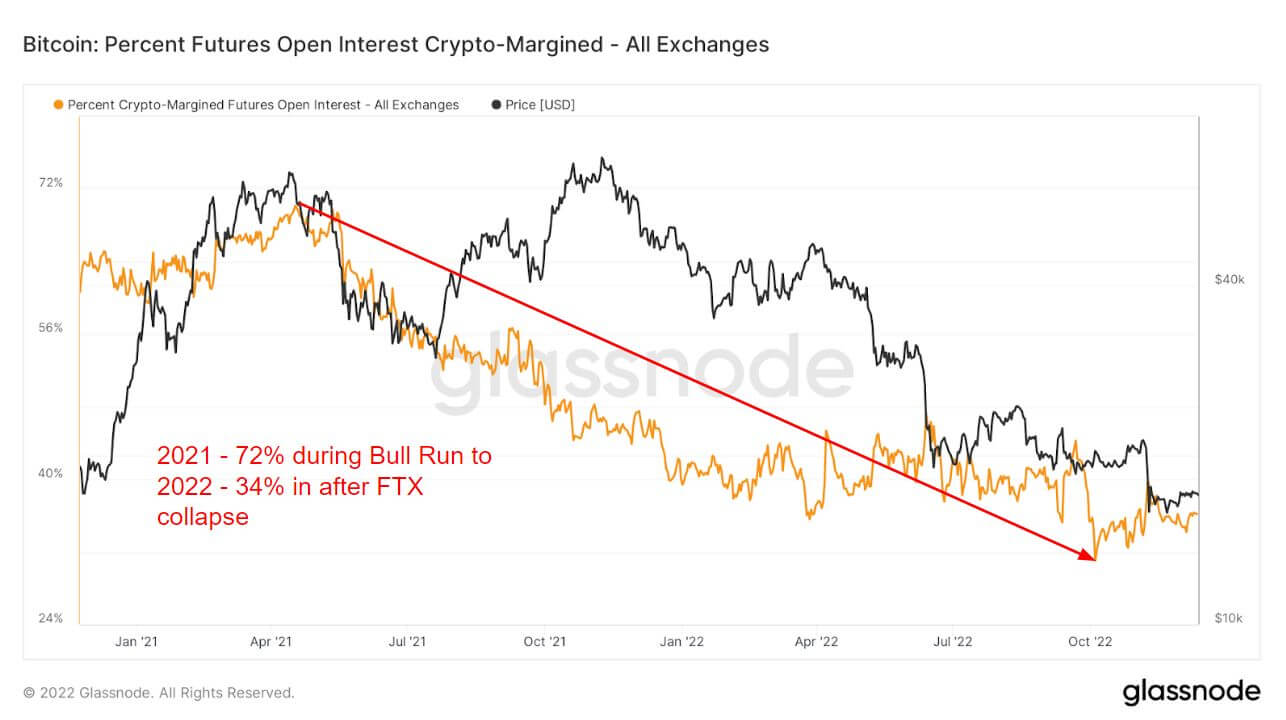

كان إدخال المشتقات جزءًا كبيرًا من الاتجاه الصعودي لعام 2021 ، والذي سمح للمستثمرين بالمزيد من المخاطر والمضاربة. أحد السبل هو الفائدة المفتوحة الآجلة ، المبلغ الإجمالي للأموال (القيمة بالدولار الأمريكي) المخصصة في العقود الآجلة المفتوحة.

شهد الاتجاه الصعودي لعام 2021 أن 72 ٪ من جميع الضمانات المستخدمة للعقود الآجلة المفتوحة كانت عبارة عن هامش تشفير ، أي BTC. نظرًا لأن الأصل الأساسي متقلب ، فإن ذلك من شأنه أن يضيف مزيدًا من التقلبات والمخاطر إلى مركز الرافعة المالية.

ومع ذلك ، مع اقتراب عام 2022 وانهيار المخاطر ، استخدم المستثمرون ما لا يزيد عن 34٪ من الهامش في العملة المشفرة. بدلاً من ذلك ، انتقلوا إلى العملات الورقية أو المستقرة للتحوط ضد التقلبات ، حيث إن أي من الأداة ليست متقلبة بطبيعتها. كان هامش التشفير أقل من 40٪ منذ انهيار لونا، مما يشير إلى العزوف عن المخاطرة وبقي ثابتًا للفترة المتبقية من عام 2022.

تباين حاد في العقود الآجلة بين 2021 و 2022

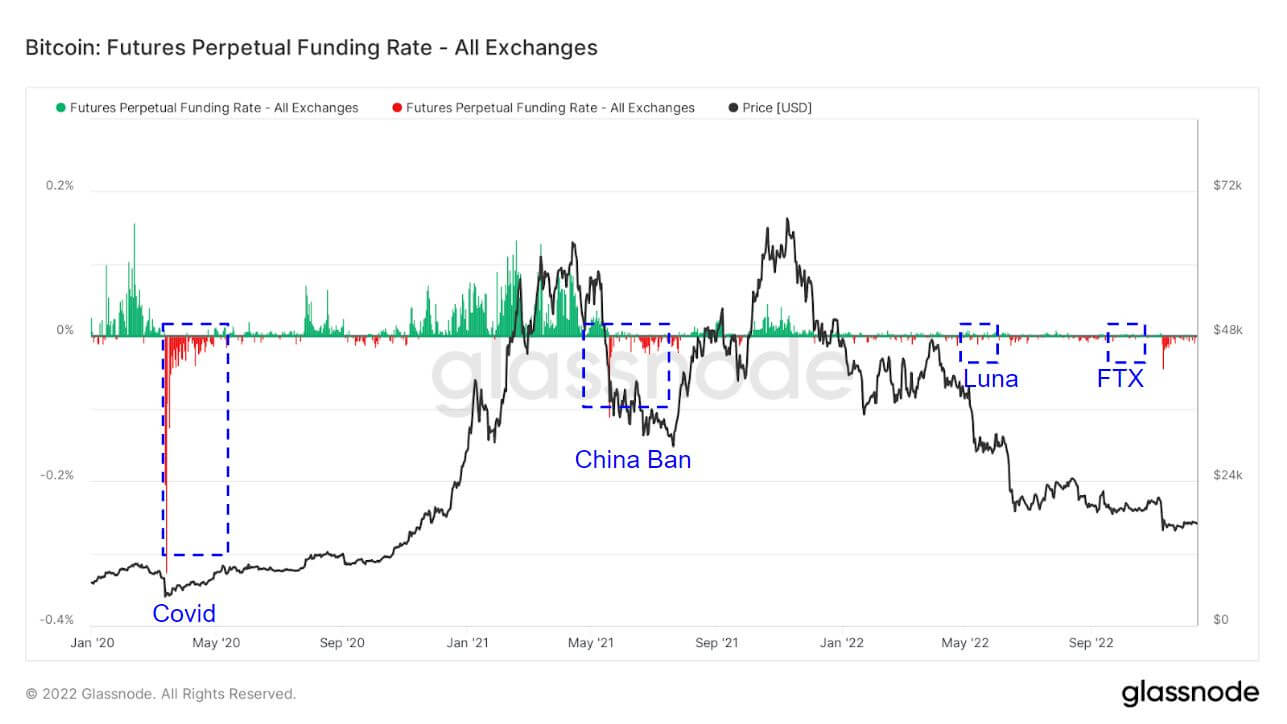

كانت معدلات تمويل المقايضة الدائمة خلال عام 2021 عبارة عن مستثمرين يتجهون إلى الشراء بشكل أساسي وأشاروا إلى أن المستثمرين كانوا متفائلين بشكل متزايد بشأن البيتكوين. ومع ذلك ، كانت معدلات التمويل في عام 2022 صامتة إلى حد ما مقارنة بعام 2021.

متوسط معدل التمويل (بالنسبة المئوية) الذي تحدده البورصات للعقود الآجلة الدائمة. عندما يكون السعر موجبًا ، تدفع المراكز الطويلة بشكل دوري المراكز القصيرة. على العكس من ذلك ، عندما يكون السعر سالبًا ، تقوم المراكز القصيرة بدفع مراكز الشراء بشكل دوري.

تسليط الضوء على المجالات التي يتخذ فيها المستثمرون الاتجاه المعاكس ويقصرون السوق. لقد حدث أنه تزامن مع أحداث البجعة السوداء. شهدت Covid والصين التي حظرت BTC و Luna وانهيار FTX علاوة ضخمة على البيع. عادة ما يكون هذا منخفضًا في دورة BTC أو قاع محلي حيث يحاول المستثمرون إرسال BTC إلى أدنى مستوى ممكن.

نتيجة لانخفاض الرافعة المالية في السوق ، كانت عمليات التصفية في عام 2022 صامتة مقارنة بعام 2021 ، حيث تم تصفية المستثمرين بمليارات الدولارات في أوائل عام 2021 ؛ 2022 الآن ملايين فقط.

تآكل التقلب وأقساط خيار البيع

التقلب الضمني (IV) هو توقع السوق للتقلب. بالنظر إلى سعر الخيار ، يمكننا حل التقلب المتوقع للأصل الأساسي.

بمرور الوقت ، فإن عرض At-The-Money (ATM) IV يعطي نظرة طبيعية لتوقعات التقلب ، والتي غالبًا ما ترتفع وتنخفض مع التقلبات المحققة ومعنويات السوق. يوضح هذا المقياس ATM IV لعقود الخيارات التي تنتهي صلاحيتها بعد أسبوع واحد من اليوم.

بعد عام 2022 الفوضوي ، بدأ نظام البيتكوين البيئي يتحول إلى شهر ديسمبر الصامت. انهار تقلب الخيارات ، وهو ما حدث بعد كل حدث البجعة السوداء ، حاليًا عند أدنى مستوياته في عدة سنوات بنسبة 40٪.

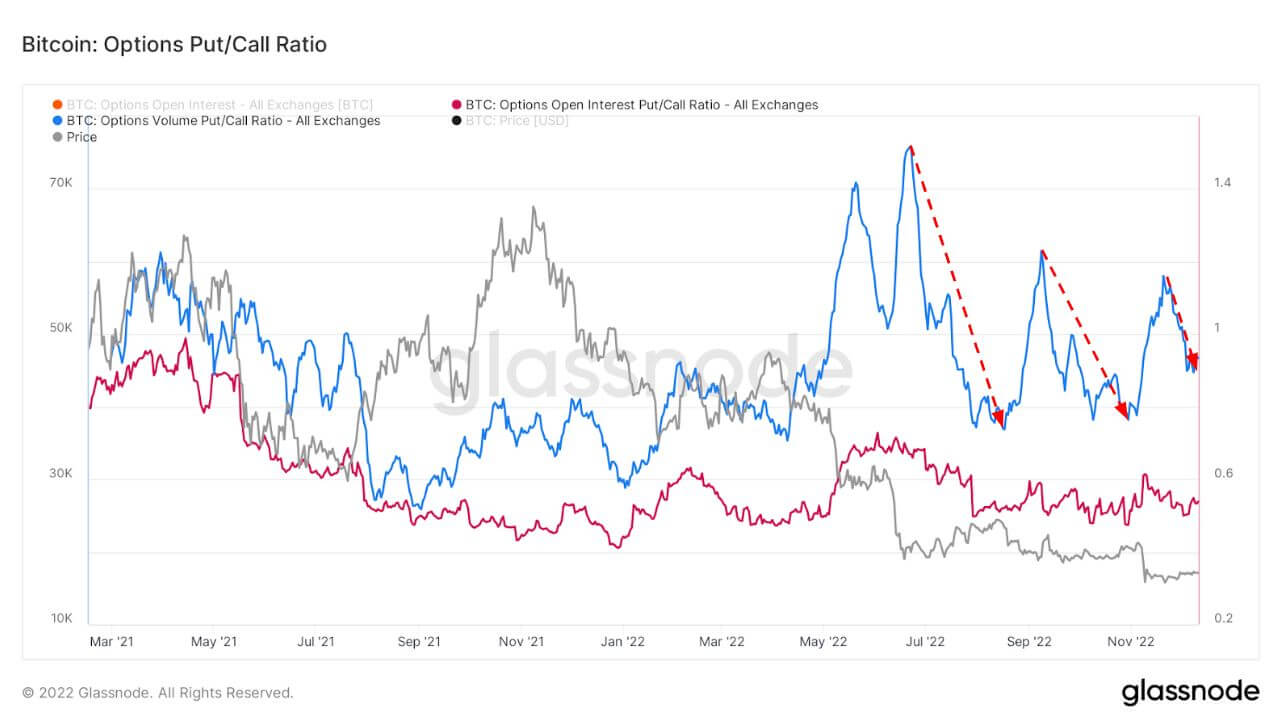

يعرض هذا الرسم البياني نسبة البيع / الشراء لأسواق الخيارات المعروضة للفائدة المفتوحة (باللون الأحمر) وأحجام التداول (باللون الأزرق).

عندما تحدث مخاطر وتقلبات ، تميل عمليات البيع إلى وضع أقساط أعلى والتي يمكن رؤيتها أدناه. بعد لونا و انهيار FTX، تآكلت علاوة خيارات الشراء ، والتي كانت أيضًا مؤشرًا جيدًا خلال هذا السوق الهابط.

البيع بالتجزئة يأخذ الوصاية الذاتية

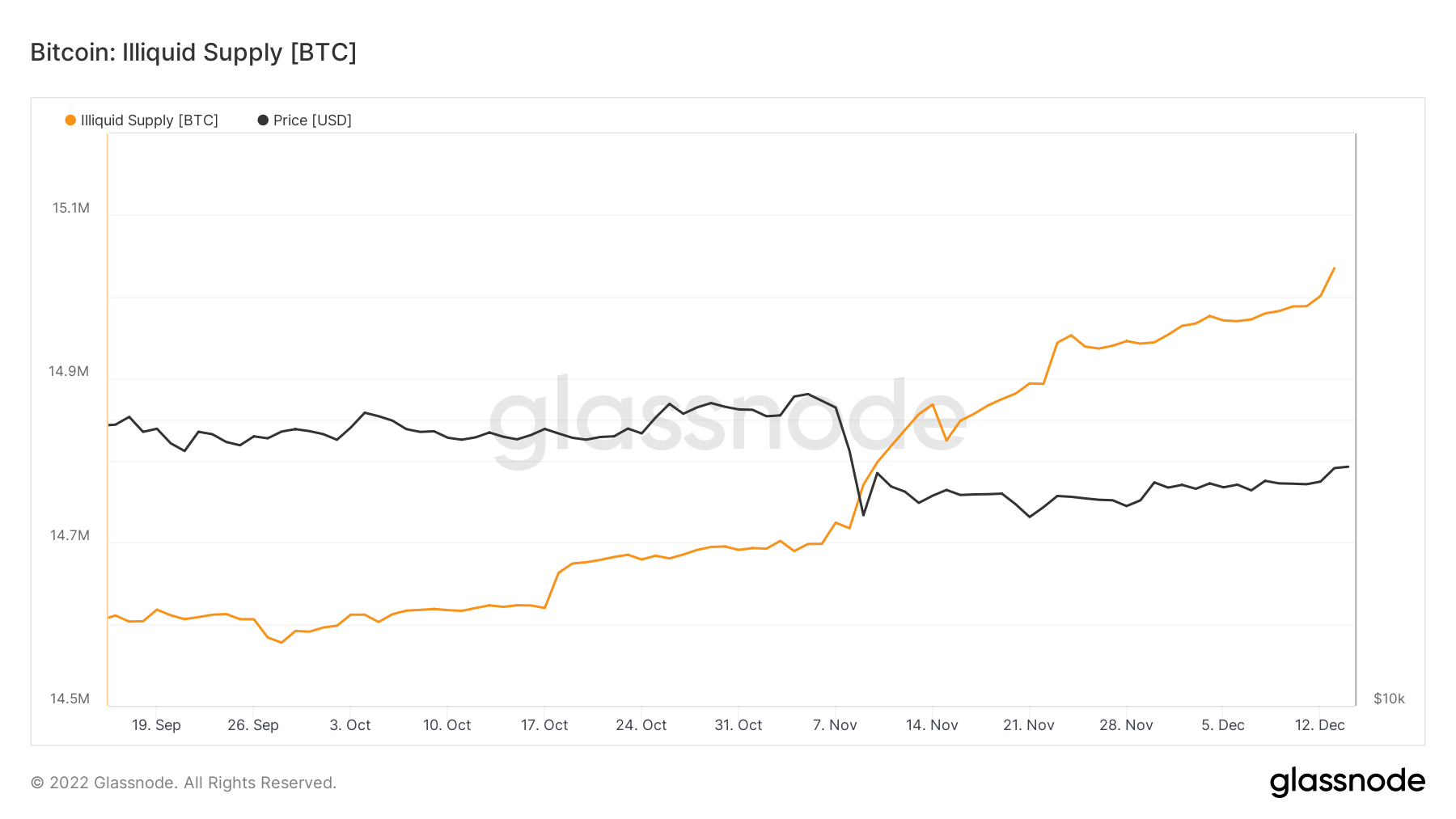

مر العرض غير السائل للتو عبر 15 مليون قطعة نقدية محفوظة في محافظ تخزين باردة أو ساخنة. نظرًا لأن العرض المتداول لـ BTC يبلغ حوالي 19.2 مليون ، فإن هذا سيشكل 78 ٪ من جميع العملات في العرض المتداول الذي تحتفظ به الكيانات غير السائلة.

كان الحفاظ على الذات محط تركيز مركزي بسبب انهيار FTX ، وفي الأشهر الثلاثة الماضية ، كان معدل التغير في العرض غير السائل هو الأعلى منذ أكثر من خمس سنوات ، مما يدل على أن العملات المعدنية تغادر البورصات.

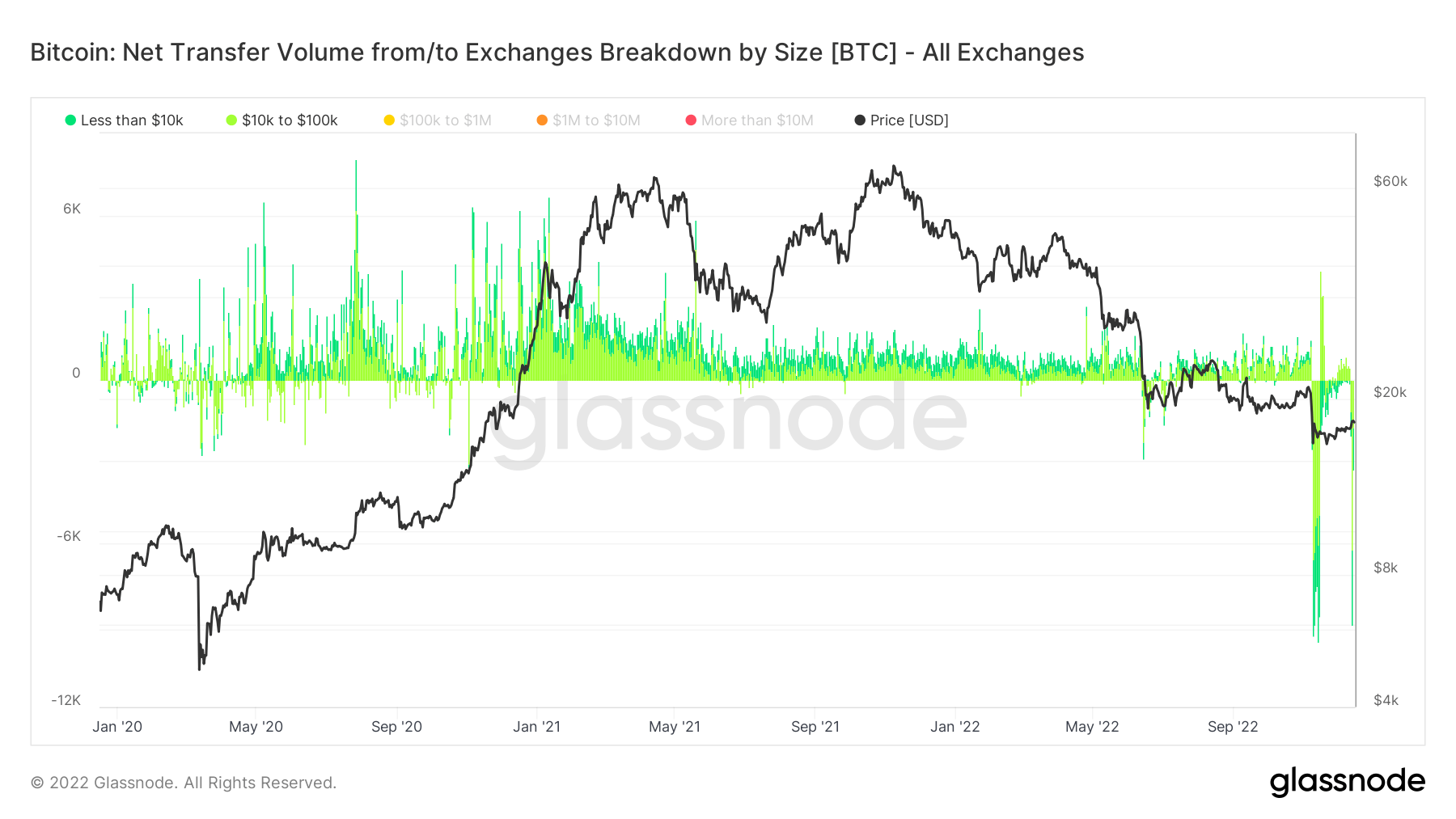

يتم فهم المستثمرين الذين يأخذون عملاتهم من البورصات من خلال المقياس ، صافي حجم التحويل من / إلى تفصيل التبادلات حسب الحجم.

اختيار أقل من 100 ألف دولار يلمح إلى معاملات البيع بالتجزئة ، والتي شهدت سحب 160 مليون دولار في مناسبات متعددة أثناء انهيار FTX ، ومؤخراً ، عدد كبير من عمليات السحب من Binance ، الأسبوع الذي يبدأ في 12 ديسمبر.

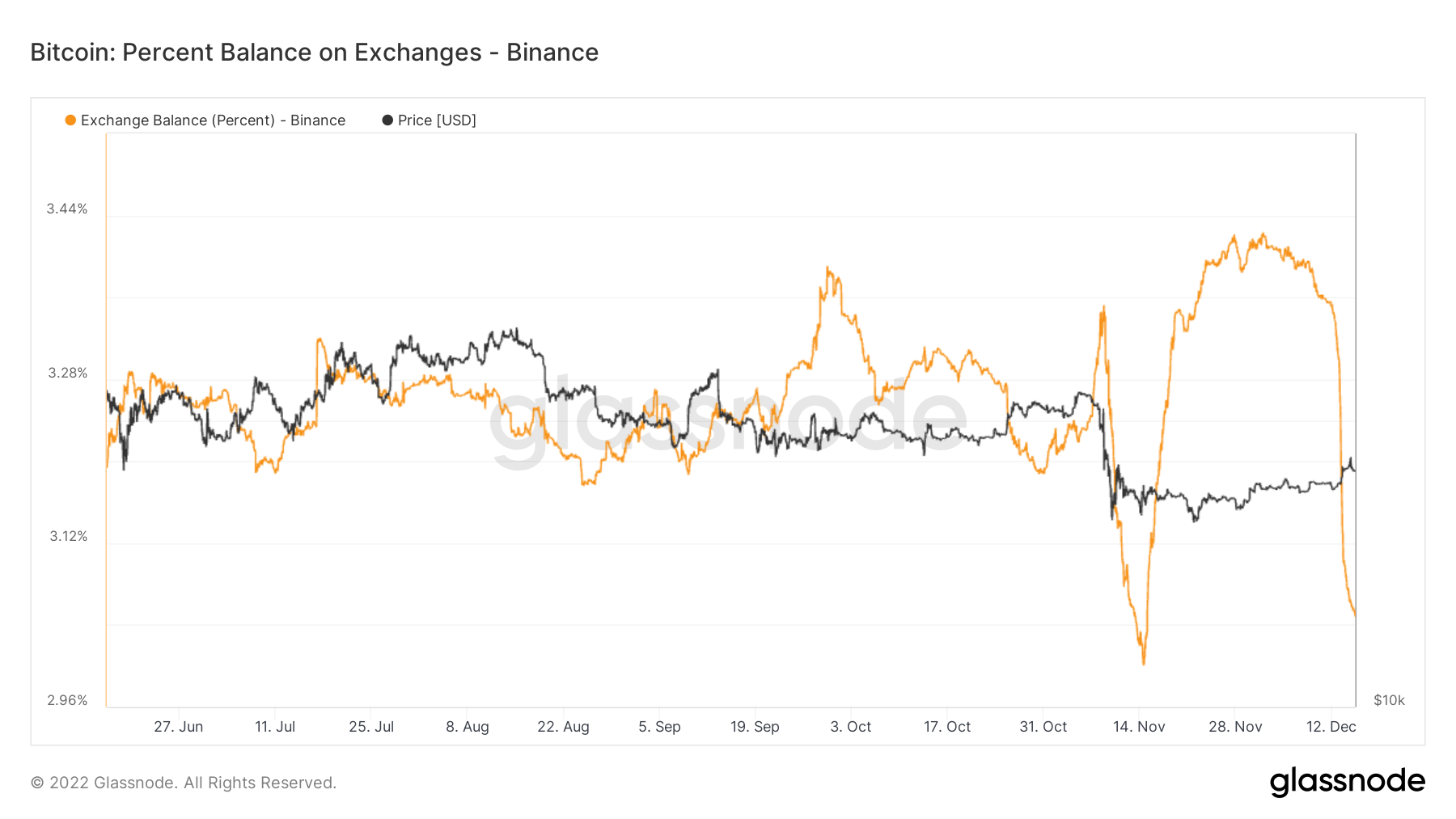

هجرة جماعية للعملات المعدنية تاركة بينانس

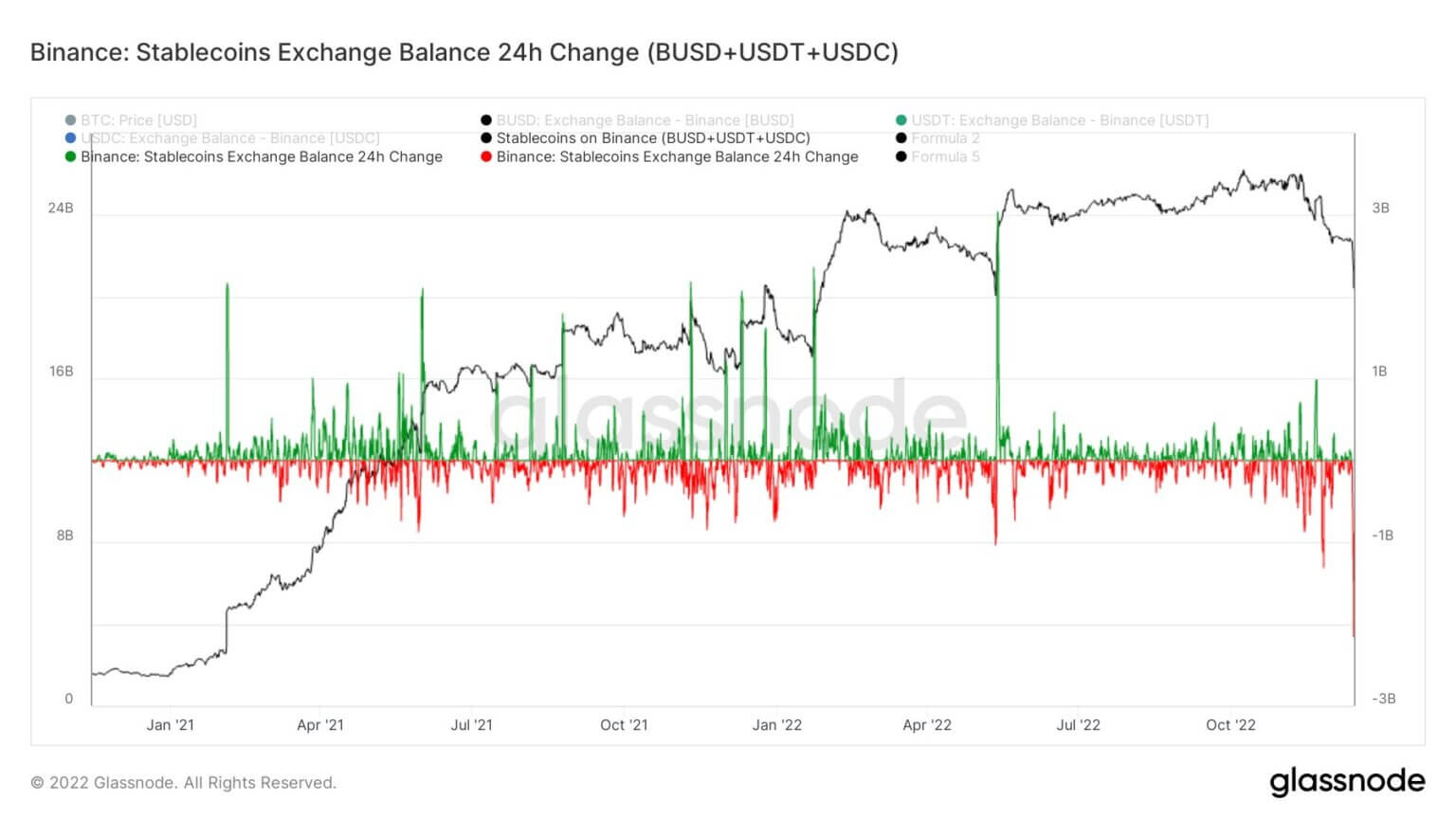

رأى بينانس تدفقات غير مسبوقة من العملات المعدنية هذا الأسبوع، وترك تبادلهم. وانخفض دليلهم على الاحتياطيات بمقدار 3.5 مليار دولار ، في حين بلغت عمليات سحب الرموز المميزة المستندة إلى إيثريوم أكثر من ملياري دولار. ومع ذلك ، فقد تمكنوا من إدارة عمليات الاسترداد والسحب بسلاسة.

واجهت Binance أكبر تدفقات خارجة من العملات المستقرة (BUSD + USDT + USDC) في غضون 24 ساعة ، بلغت 2.159 مليار دولار.

شهدت Binance خروج أكثر من 65,000 BTC من البورصة خلال الأيام السبعة الماضية. بينما ينضب رصيد التبادل ، لا يزالون يحتفظون بحوالي 3 ٪ من المعروض من Bitcoin في البورصات - تمامًا كما انخفض المعروض من Bitcoin في البورصات إلى أقل من 12 ٪ لأول مرة منذ يناير 2018.

المصدر: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/